常友科技即将登陆创业板,但其IPO之路却充满争议。作为一家家族控股企业,常友科技在内部控制和财务管理方面存在诸多问题,引发了市场的广泛关注。

据悉,常友科技主要从事高分子复合材料制品、轻量化夹芯材料制品的研发、生产与销售,产品涵盖风电领域的风电机组罩体、风电轻量化夹芯材料制品等。尽管公司在业绩上表现不俗,但其在IPO报告期内的内控不规范问题却不容忽视。

其中,最为引人注目的是公司会计基础的有效性。常友科技在2019年12月对谢炎利的股权激励中,以显著低于公允价格的价格授予股份,且通过不太合理的方式少计提了数百万元的股份支付费用。这一操作不仅使得公司利润得以“增厚”,也引发了对其会计处理的质疑。尽管公司后来补了一份评估报告来证明其运作的合理性,但时间跨度长达近两年半,且与兆庚新材原始报表存在矛盾之处,难以令人信服。

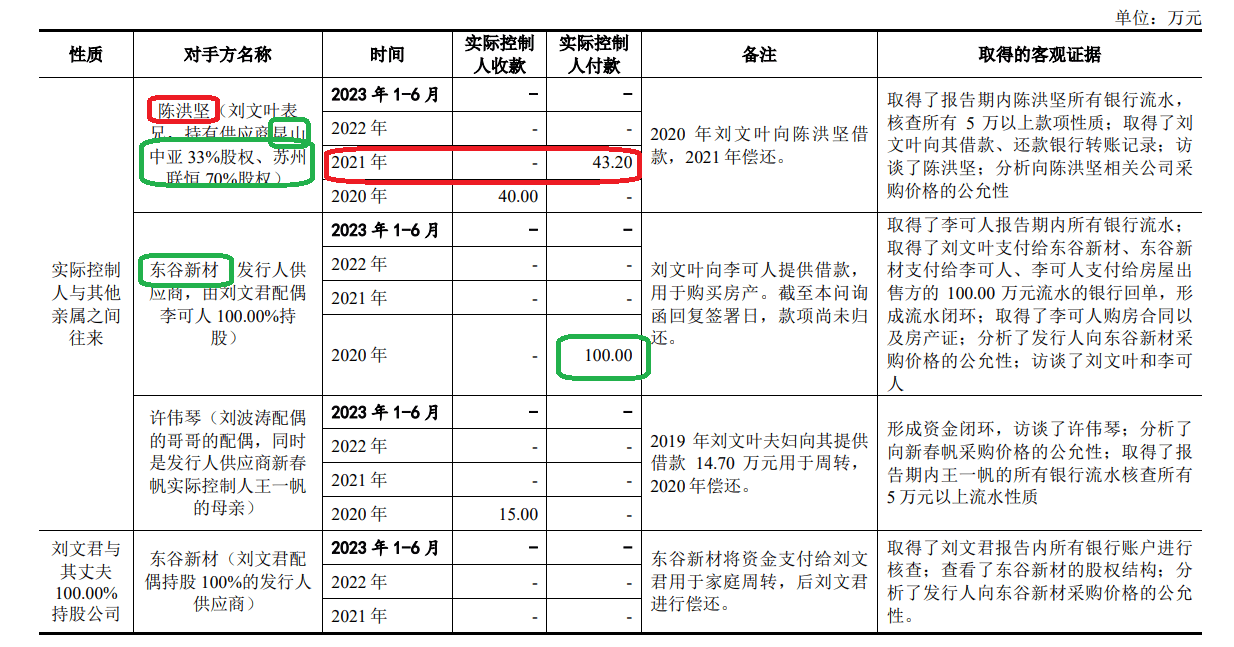

常友科技在财务内控方面也存在诸多问题。公司在报告期内频繁使用实控人个人账户进行收付款操作,且第三方回款占比高,占比逐年攀升。公司解释称,第三方回款主要为客户所属集团指定相关公司代客户对外付款,但未提供同行业可比数据,是否符合行业惯例仍不得而知。

更为严重的是,常友科技存在多条资金体外链。公司曾向大客户的亲戚借款,实控人与神秘自然人存在巨额现金借款,频繁与员工互相借款,还与实控人亲友控制的供应商或客户存在体外资金往来。这些行为不仅违反了财务内控的基本原则,也增加了利益输送和业绩舞弊的风险。

值得注意的是,常友科技的实控人刘文叶在报告期内通过股权转让获得了1.43亿元现金。然而,他一边向公司财务总监借款,一边又借给其他员工资金,这种行为的合理性严重不足。更有趣的是,参与股权激励的谢炎利不仅从实控人那里借款买房,买的还是实控人的二手房,形成了体外的“完美闭环”。

常友科技的这些不规范行为不仅引发了市场的质疑,也给其即将登陆创业板的前景蒙上了阴影。作为投资者,需要重点关注公司的法人治理结构及内部控制的有效性,警惕其是否存在“任性”操作损害中小股东利益或进行利益输送等行为。

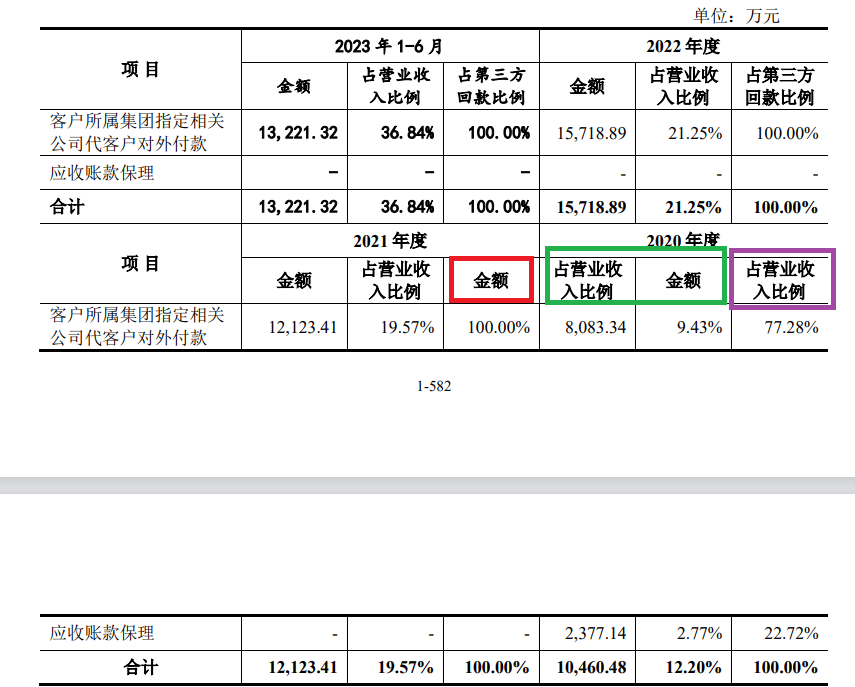

同时,常友科技在申报材料中也存在“粗制滥造”的行为。例如,在回复问询函时,公司制作的表格存在明显的错误,如金额和占比混淆等。这种低级错误不仅反映了公司对待申报材料的敷衍态度,也进一步加剧了市场的担忧。

常友科技在IPO之路上面临的挑战不容忽视。尽管公司在业绩上表现不俗,但其在内部控制和财务管理方面存在的问题却给其未来发展带来了诸多不确定性。投资者需要保持谨慎态度,密切关注公司的动态和公告信息。