作者|刘相君

这家“全球第一”IPO了。

5月9日,宁波健信超导科技股份有限公司(以下简称“健信超导”)闯关上交所获受理,成为今年科创板第三家获受理的企业,拟募资8.65亿元。

招股书显示,健信超导目前是全球磁共振行业内排名第一的超导磁体独立供应商。

这家贴着“全球第一”标签的公司,在IPO前夕突击分红近6000万元,近半数落入实控人家族的“口袋”,公司研发费用率仅为行业均值的三分之一,存货与应收账款合计占据流动资产近八成。

当“全球第一”的光环撞上低毛利、低研发的财务现实,健信超导的上市之路胜算几何?

存货与应收账款合计占流动资产比例近八成

公司主要从事医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈,占MRI设备核心部件成本的比例在50%左右。

根据灼识咨询数据,以装机量口径统计,2024年全球超导磁体前五名厂商依次为西门子医疗、GE医疗、飞利浦医疗、联影医疗和健信超导,健信超导全球市占率约4.2%,全球排名第五,在国内企业中仅次于联影医疗。

2022年-2024年(报告期),健信超导实现营业收入分别为3.59亿元、4.51亿元和4.25亿元;净利润分别为3463.50万元、4873.47万元和5578.39万元;扣非后归母净利润分别为3085.23万元、4473.80万元和5026.76万元。

报告期各期末,公司存货账面价值分别约为1.82亿元、2.36亿元和3.19亿元,存货金额较大;存货跌价计提金额分别为632.32万元、696.41万元和718.03万元;应收账款账面价值分别为9418.69万元、8425.97万元和8832.80万元,占当期营业收入的比例分别为26.24%、18.70%和20.76%。

数据显示,截至2024年底,公司存货与应收账款合计占流动资产比例为79.71%。健信超导也提到两大风险:“公司可能面临应收款项延期收回或无法回收的风险。如果未来存货管理不善,或因市场环境发生变化导致存货周转速度下降,公司存货可能面临减值风险。”

报告期内,公司信用减值损失金额分别为-7.68万元、-1007.25万元和-68.52万元;资产减值损失分别为-213.67万元、-276.92万元和-155.28万元,主要为存货跌价损失。对于2023年信用减值损失金额超1000万元,公司称:“主要系因客户贝斯达经营状况出现不利变化,公司管理层综合考虑其经营情况,对其应收账款单项计提了减值准备。”

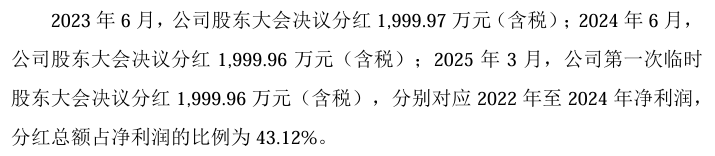

IPO前分红近6000万元,一半进了实控人一家的“腰包”

据招股书,健信超导流动资产主要由货币资金、应收账款和存货构成。报告期内,公司货币资金余额分别为7369.05万元、1.3亿元和6298.78万元。2022年-2024年,健信超导累计现金分红近6000万元。

按照持股比例计算,IPO前夕近6000万元的分红有一半进了实控人一家的“腰包”。截至招股书签署日,许建益、许卉及许电波分别直接持有健信超导41.51%、4.36%及4.36%的股份,为公司实控人。其中,许建益系许卉、许电波之父,许电波、许卉系兄妹关系。

IPO前进行“大手笔”分红、账上货币资金也不算少,健信超导仍拟以9000万元补充流动资金。

本次IPO,公司拟募资8.65亿元,用于年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技改项目、新型超导磁体研发项目以及补充流动资金。

毛利率、研发费用率均低于行业均值

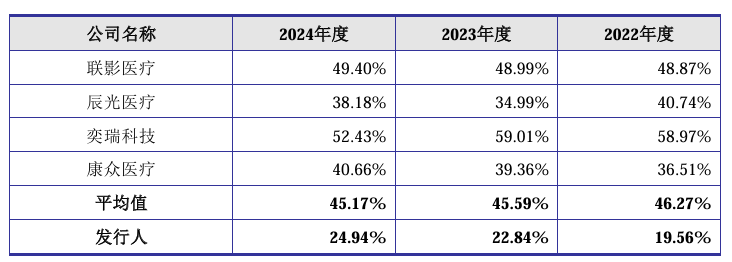

报告期内,健信超导主营业务毛利率分别为19.56%、22.84%和24.94%。同期来看,同行业可比公司毛利率均值分别为46.27%、45.59%、45.17%。对于公司毛利率明显低于行业均值的情况,健信超导表示:“主要系产品类型、产业链环节与业务发展方向上存在差异。”

除了毛利率,与行业均值相差较大的还有研发费用率。

报告期各期,公司研发费用分别为2033.18万元、2441.93万元和2764.54万元,研发费用率分别为5.66%、5.42%和6.50%,最近三年累计研发投入金额为7239.64万元,占最近三年累计营业收入的比例为5.86%。

虽然健信超导表示公司高度重视研发创新,不断强化新技术研发和研发团队建设,保持了较高的研发投入,但从数据上看,公司研发费用率仅为同行业均值的“零头”。

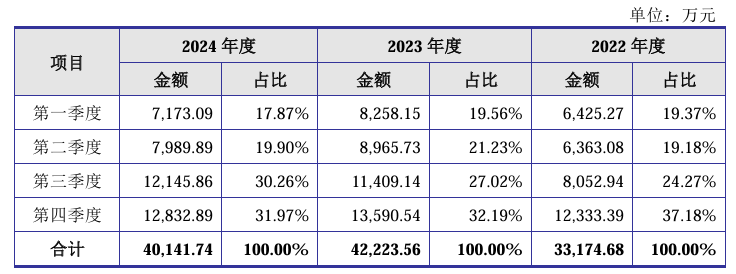

健信超导主营业务收入呈现出显著的区域集聚与季节性周期波动特征。公司主营业务收入主要来自于境内,集中于华东和华北地区;境外收入主要来自于日本、印度和意大利。其中,华东地区贡献大部分主营收入,占比一度接近六成,报告期内华东地区占比分别为55.43%、59.04%和47.29%。

另外,从季节性分析,公司下半年及第四季度的销售收入占比相对较高。对此,健信超导表示:“MRI设备的终端客户多为各类医疗机构,境内医疗机构通常于每年上半年制定全年采购计划,后续进行招标和采购,导致MRI设备的购置需求通常集中于下半年。”