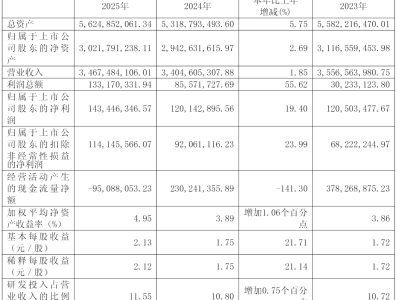

在房地产行业整体低迷的背景下,华润置地(01169.HK)交出了一份令人瞩目的成绩单:2025年实现营业收入2814.4亿元,股东应占溢利254.2亿元,连续四年蝉联内房企净利润冠军。这一数据与万科A预计亏损超820亿元、恒大早已退出市场、碧桂园和融创仍在债务重组泥潭中挣扎形成鲜明对比,凸显出华润置地在行业寒冬中的独特韧性。

国家统计局数据显示,2025年全国新建商品房销售额约7.8万亿元,同比下降12%,行业规模已不足八万亿。在77家A股上市房企中,超过70%的企业出现亏损。即便在央企阵营中,招商蛇口净利润同比减少74.65%至10.24亿元,保利发展预计净利润同比下降79.49%至10.26亿元。华润置地却逆势而上,连续四年维持200亿元以上的核心净利润,展现出强大的抗风险能力。

这份成绩单的核心亮点在于业务结构的深刻变革。2025年,华润置地经常性业务(包括收租、轻资产管理等非开发销售业务)核心净利润达116.5亿元,占核心净利润比重51.8%,首次实现"利润结构过半"。这意味着即便房地产开发业务完全停滞,公司仍能维持盈利基本盘。从2019年经常性业务占比不足30%到2025年的52%,华润置地用七年时间完成了业务模式的重大转型。

毛利率的逆势提升进一步印证了华润置地的运营能力。2025年公司整体毛利率达21.2%,较2024年提升5.7个百分点。首席财务官赵伟解释称,这主要得益于结算结构改善和高毛利项目集中入账,以及投资物业公平值变动收益约3.4亿元。不过,这种提升很大程度上依赖于结算节奏,而非可持续的业务模式优化。在分红方面,华润置地2025年每股分红1.166元,派息率37%,五年累计分红超过560亿港元,显示出对股东回报的重视。

华润置地的业务模式被概括为"3+1",即开发业务、收租业务、轻资产业务加上REITs平台。开发业务方面,公司2025年签约额2336亿元,行业排名前三,但战略重心已转向聚焦核心城市。新增33个项目中,深圳、上海、北京、杭州、广州五大核心城市占比近80%,权益投资673.7亿元。公司明确提出"不追求规模最大化,而是在可控规模下追求利润最大化",但开发业务毛利率仍面临承压,2025年结算毛利率约15.5%。

收租业务成为华润置地的第二增长极。2025年,公司购物中心营业额达219.2亿元,同比增长13.3%,整体经营利润率63.1%,创历史新高。98座在营购物中心中,82座零售额位列当地市场前三,显示出强大的商业运营能力。购物中心REIT的分拆上市是收租业务的重要里程碑,华润商业REIT(050031.HK)2025年股价较首次公开发行价上涨52.3%,市值突破百亿,成为消费基础设施REITs的标杆。

轻资产管理业务正在进入"收获期"。2025年,万象生活在管购物中心135座,零售额2660亿元,营业额178.3亿元,核心净利润39.5亿元,同比增长13.7%。值得关注的是,万象星会员突破8300万人,同比增长36%,为公司建立了以"会员"为核心的生态系统。不过,轻资产业务的竞争正在加剧,万科物业、碧桂园服务等对手同样在快速扩张。

华润置地的成功离不开四大核心能力。战略上,"3+1"模式目标明确,执行坚定;财务上,2.72%的融资成本处于行业最低水平,净有息负债率39.2%保持稳健;运营上,63.1%的经营利润率得益于单店效率、会员生态和央企品牌溢价;资本上,REITs平台为商业地产提供了市场定价机制,资产管理规模达5022亿元。这些能力共同构成了华润置地的护城河。

尽管华润置地的经验部分可被同行学习,如战略清晰、财务纪律、投资聚焦和组织效率等,但其央企信用背书、华润集团协同和长期主义文化等独特优势难以复制。在房地产行业从"买地-建房-卖房"转向"投资-开发-运营"的趋势下,华润置地已抢占先机,但三条曲线的协同效应能否持续释放、REITs平台能否打通更多退出通道、轻资产管理业务能否建立规模壁垒,仍是其未来需要面对的挑战。