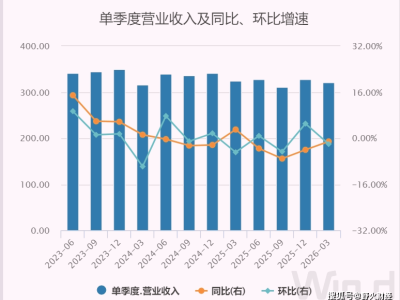

百度最新发布的财报显示,2026年第一季度公司总营收为321亿元,较去年同期微降1%。净利润方面,归属百度的净利润为34.45亿元,同比下降55.36%;若按非公认会计准则计算,净利润为43亿元,降幅为33.5%。经调整后的每ADS利润为12.06元。尽管整体业绩承压,但AI业务成为亮点,收入占比首次突破50%。

在业务构成中,百度一般性业务收入达260亿元,同比增长2%。其中,AI业务收入为136亿元,占一般性业务收入的52%,且已连续多个季度保持增长。智能云业务是主要增长引擎,一季度AI云收入88亿元,同比增长79%;GPU云收入增幅更高达184%。AI应用收入为25亿元,与去年同期基本持平;AI原生营销服务收入23亿元,同比增长36%。百度APP的月活跃用户数在3月达到6.55亿。

传统业务表现则相对疲软。报告期内,传统业务收入为102亿元,同比下降29%;在线营销服务收入126亿元,降幅为22%,反映出广告市场仍面临压力。爱奇艺对整体利润的拖累也较为明显,一季度收入62亿元,同比下降13%;经营亏损2.28亿元,而去年同期为盈利3.42亿元。

百度创始人李彦宏在业绩会上表示,基础模型能力将持续快速发展,MAAS(模型即服务)市场潜力巨大。他认为,未来用户将为智能体和应用付费,这一市场规模将超过token经济。不过,智能云业务的增长也带来了成本压力。一季度销售成本为196亿元,同比增长12%,环比增长7%,主要因智能云相关成本增加,但部分被内容成本和流量获取成本下降所抵消。

在算力硬件领域,昆仑芯P800已完成规模化验证,并交付多个万卡集群。目前,全国产集群已支持文心大模型5.1版本的训练。基于昆仑芯的天池256卡超节点将于6月上市,其吞吐性能较上一代提升25%,并适配了文心、DeepSeek、GLM、MiniMax等主流模型,推理效率提高50%。文心大模型5.1也已正式上线。

百度高管指出,国产AI芯片仍处于发展初期,在前沿训练场景中仍在追赶国际先进水平。当前市场趋势正从大规模训练转向混合推理,国产芯片的短期挑战在于产能和供应链问题,需求增长已超过供应能力。不过,昆仑芯的研发为百度提供了成本优化空间,未来云计算业务的长期利润有望改善。

自动驾驶业务方面,萝卜快跑继续拓展海外市场。一季度,全无人驾驶出行服务提供320万次,总单量同比增长超120%;3月周单量峰值超35万次。截至4月,全球累计服务次数超2200万次;截至5月,业务已覆盖27座城市。在中东,迪拜多个区域已开展全无人驾驶服务,ApolloGo APP于3月上线;在欧洲,萝卜快跑将在瑞士进行公开道路测试,并与Uber、Lyft在伦敦联合测试。目前,自动驾驶总里程突破3.3亿公里,其中全无人驾驶里程达2.2亿公里。

现金流状况有所改善。一季度经营活动产生的现金净额为27亿元,去年同期为净流出60亿元。截至3月31日,现金及投资总额为2793亿元,其中现金及现金等价物299亿元,短期投资净额869亿元,长期定期存款及持有至到期投资1164亿元。百度在一季度回购了1.72亿美元股份,高管表示将在投资基础模型与股东回报之间寻求平衡。