思格新能源(上海)股份有限公司(以下简称“思格新能源”)的港股上市进程历经波折,终于迎来关键进展。在不到14个月的时间里,公司三次向港交所递交招股书,保荐机构也经历两次调整,最终于近日通过聆讯,距离正式登陆港交所仅一步之遥。

回顾其上市之路,2025年2月,思格新能源首次递表,中信里昂证券与法国巴黎证券担任联席保荐人,但6个月有效期届满后未获通过,招股书自动失效。同年9月,公司第二次递表,保荐机构未变,然而再次未获进展,2026年3月初招股书再度失效。仅数日后,2026年3月9日,公司第三次递表,联席保荐人调整为中信证券与法国巴黎证券。

招股书显示,思格新能源与高瓴创投、华登国际等投资机构签订了对赌条款。若公司撤回申请、被拒,或在提交申请后18个月内未完成上市,将触发投资人赎回。前两次递表接连失效,使得时间压力骤增,第三次递表的成败不仅关乎对赌风险的规避,保荐机构的“升级”能否助力审核突破也成为市场关注焦点。

思格新能源成立于2022年5月,是一家专注于分布式储能系统(DESS)解决方案的创新型企业,主要从事可堆叠分布式光储一体机的研发、生产和销售。其旗舰产品SigenStor采用模块化、可堆叠设计,将光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池和能源管理系统(EMS)集成于一体。

财务数据方面,2023年至2025年1—9月,思格新能源营业收入分别为5830万元、13.30亿元及56.41亿元,呈现爆发式增长。2024年收入较2023年增长约22.8倍,2025年前九个月收入较2024年同期增长约7.1倍。这一增长主要得益于全球储能市场的快速扩张以及公司产品竞争力的提升。毛利率也呈上升趋势,报告期内分别为31.3%、46.9%及51.6%,主要得益于产销规模扩大带来的单位生产成本下降和产品结构优化。净利润方面,公司2023年净亏损3.73亿元,2024年扭亏为盈,净利润8385万元,2025年前九个月净利润达18.90亿元,经调整净利润为21.68亿元。

费用控制方面,报告期内,公司销售及分销开支分别为5342.2万元、1.69亿元及2.76亿元,销售费用率分别为91.6%、12.7%及4.9%,随着收入增长,费用率快速下降。研发开支分别为1.93亿元、2.80亿元及3.65亿元,研发费用率分别为331.0%、21.1%及6.5%。尽管研发开支不断增加,但2025年11月,公司就澳大利亚销售的有限批次逆变器型号主动发起自愿性产品召回,原因是少量交流电插头因安装问题出现损坏,存在潜在火灾风险。截至目前,未接到财产损失或人身伤亡报告,公司也采取了韧体更新、免费更换逆变器及延长质保期等预防和补救措施。

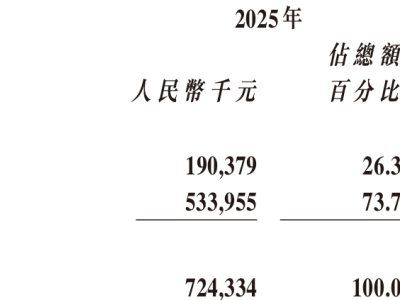

思格新能源还面临客户集中度较高和分销网络依赖风险。报告期内,公司前五大客户产生的收入占总收入的比例分别为72.5%、37.1%及48.6%,最大客户收入占比分别为22.9%、8.9%及14.7%。公司主要通过分销商在全球销售产品,截至2025年9月30日,与逾80个国家和地区的161家分销商建立了合作网络,报告期内通过分销商渠道产生的收入占比接近100%,对分销网络依赖程度极高。

供应商方面,报告期内公司向前五大供应商的采购额占采购总额的比例分别为41.1%、43.8%及41.9%,最大供应商采购占比分别为14.3%、17.9%及15.0%,供应商集中度相对合理,但核心原材料如电池、半导体等的价格波动仍可能对公司成本造成压力。报告期内,公司材料成本占销售成本的比例分别为67.8%、81.8%及82.2%。

与此同时,公司贸易应收款项及应收票据快速增长,分别为2030万元、3.576亿元及23.20亿元,贸易应收款项周转天数分别为63天、51天及64天,周转效率整体稳定。存货方面,截至2025年9月30日,存货账面余额为25.68亿元,较2024年末的9.08亿元增长约182.8%。

从财务健康度来看,公司资产负债率从2023年的59.8%上升至2025年9月30日的65.4%,流动比率从1.4倍下降至1.3倍,速动比率从0.9倍下降至0.8倍。现金流方面,2023年公司经营活动所用现金流量净额2.88亿元,2024年大幅下降至3697万元,2025年前九个月则录得经营活动所得现金流量净额2465万元,现金流状况有所改善。

思格新能源的创始人、董事长兼执行董事许映童是一位“华为系”创业者,曾在华为工作约20年,历任华为智能光伏业务总裁、华为波兰代表处代表等职务。截至最后实际可行日期,许映童直接控制约10.18%的股权,通过控股实体间接控制约39.10%的股权,合计控制公司约49.28%的投票权,为控股股东。

自2022年6月至2024年1月,思格新能源进行了多轮融资,累计获得约7.15亿元资金,投资方包括高瓴资本、华登国际、云晖资本、钟鼎资本、顺丰投资等知名机构。这些投资不仅为公司提供了资金支持,也提升了市场认可度。

全球储能系统市场正处于高速增长期。据弗若斯特沙利文报告,全球可堆叠分布式光储一体机解决方案的出货量预计于2030年达到47.9千兆瓦时,2025年至2030年的年复合增长率为65.8%。然而,随着主要市场参与者大力提倡可堆叠分布式光储一体机解决方案,市场竞争将日趋激烈。根据同一机构数据,思格新能源在全球可堆叠分布式光储一体机解决方案市场占据领先地位,份额达到28.6%,位居全球第一;在整体分布式光储一体机解决方案市场中,以8.2%的份额位列全球前三,但在更广泛的全球分布式储能系统及整体储能系统市场中,份额仍相对有限,同期占比分别为0.6%和0.2%。

思格新能源在招股书中表示,公司计划将IPO募集资金用于扩大研发团队、提升研发设备和技术、加强营销及售后服务、扩张产能、多元化产品组合及扩展工商业光储充解决方案,以及营运资金及一般公司用途。