在投资领域,企业的财务报表常常像一层迷雾,容易误导投资者的判断。当一家公司账面显示巨额亏损时,投资者往往避而远之;而当利润大幅增长时,又唯恐错失投资良机。然而,真正伟大的商业模式,往往隐藏在那些看似“未经证实”的表象之下。

单位经济效益(Unit Economics)成为剖析企业本质的一把利器。它帮助投资者区分像亚马逊早期那样的战略性亏损,与像电影通(MoviePass)那样存在根本缺陷的商业模式。亚马逊的亏损是为未来增长进行的必要投入,其商业逻辑自洽且具备盈利能力;而电影通的亏损则源于商业模式的先天不足,无法持续创造价值。

成熟的商业模式通常具备持续现金流和抗风险能力,而投资具有增长潜力的企业,需重点关注单位经济效益而非短期利润。地域可复制性、扩张性投资和寿命期单位经济效益,是判断企业能否成长为行业领袖的关键指标。已验证的单位经济效益意味着,企业按过往经验,每个业务单元(如产品、用户或客户)的财务指标不仅有利可图,而且可持续。这种模式下,业务单元在其生命周期内创造的收入,应超过企业获取和维护该单元的成本。

实现“产品-市场契合度”与拥有已验证的单位经济效益是两回事。在行业早期,尤其是快速扩张阶段,企业可能为抢占市场而接受负的单位经济效益。此时,市场中既有老牌公司,也有大量风险投资支持的初创企业,所有参与者都愿意为未来赌一把。但这种激进竞争可能催生“畸形企业”,如“罗斯308”和“科尼什”肉鸡品种——它们成长迅速,但健康问题严重,无法在自然环境中生存。类似地,某些企业依赖特定环境维持表面繁荣,一旦离开这种环境便难以存活。

相比之下,电影通是反面案例。该公司允许用户支付包月费用后无限次观影,虽找到产品与市场的匹配点,但商业模式缺乏稳健基础。早期尝试的收入模式(如每月9.95美元不限次观影)均需补贴用户票费,导致现金大量消耗。随着AMC等连锁影院推出自有订阅服务,电影通的竞争力进一步削弱。其业务依赖线下院线定价,若院线折扣不及预期,效益便受影响。2018年,电影通出现严重财务问题,转型失败后于2019年停运(2022年以新模式重新推出)。

大多数情况下,商业模式的稳健性显而易见,如宝洁数十年保持盈利。但在某些情况下,尤其当企业打造竞争优势时,财务数据可能无法反映真实情况。竞争优势的形成需要大量投入,短期内可能放弃收入和利润追求,导致企业看似不可持续。以亚马逊为例,其多年后才实现盈利,随后通过自建物流网络和全球云服务平台AWS,仅实现微薄利润。许多投资者曾质疑其商业模式,但亚马逊在基本不依赖外部资本的情况下持续增长,最终证明了其潜在盈利能力。

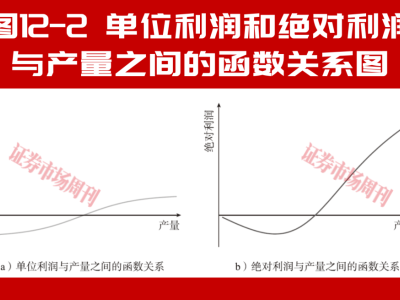

投资者面临两种选择:一是投资宝洁这类风险较低的企业,二是识别亚马逊这类潜力企业以获取更高收益。在分析企业时,应关注单位利润的变化趋势,而非整体绝对利润。例如,在图12-2中,产品单位利润和绝对利润的关系取决于销量。绝对损失通常在接近盈亏平衡点时达到最大,此时,专注单位利润的投资者会看到企业即将实现盈亏平衡,而仅关注绝对利润的投资者则可能错过亚马逊这样的潜力股。

评估单位经济效益时,需检验增量单位成本是否递减,成本构成要素是否随规模增加而减少,估算实现可持续盈利所需的效率收益和规模收益,计算并评价增量利润率(现金运营收益变化除以收入变化)及其随时间变化的趋势。还需计算增量资本回报率(现金运营收益变化除以已投入资本变化),评估依赖风险、竞争优势和竞争劣势,并考虑企业是否将运营收益重新投资于增长项目(如亚马逊的AWS),以及周期性因素对单位经济效益的影响。绝对不能遗漏间接成本(如集中管理成本、股权激励等)。

地域可复制性是另一个关键问题。某种商业模式在一个地区的成功,能否在其他地区复制?以二手车在线分类广告为例,互联网普及率高的国家,这种广告模式增长强劲且已盈利;而在互联网发展缓慢的国家,企业尚处初级阶段,需更长时间达到盈亏平衡。若某国互联网普及率较低,但二手车市场规模与其他已盈利国家相似,且目标公司相对规模足够,投资者可能认为其最终会盈利。这种预测的风险低于投资单位经济效益未经验证的新公司。然而,仅凭有限案例推断广泛吸引力可能存在陷阱,文化特征或基础设施优势可能使模式在特定地区运行良好,但不同国家的竞争态势可能不同。

企业在多地区采用相同商业模式时,若部分地区已盈利而其他地区尚未盈利,投资者需深入分析成本分配,合理评估可复制性。例如,德国本地配送平台“外卖超人”(DeliveryHero)在2022年第三季度创造110亿欧元商品交易总额(GMV),其中70亿欧元来自调整后EBITDA为正的国家,40亿欧元来自调整后EBITDA为负的国家。尽管亏损市场的毛利与GMV比率与盈利市场相似,但营销和运营费用与GMV比率明显更高。仅因不成熟市场拖累综合数据而否定整个商业模式是错误的,成熟市场的盈利性不可否认。

扩张性投资也可能掩盖企业真实盈利能力。已盈利公司可能将大量资金投入扩张项目,导致合并现金流和收益为负。会计处理方式可能影响计量潜在盈利能力的清晰度,管理团队对损益的调整可能加剧分析风险。例如,奈飞(Netflix)在2002年IPO后通过DVD邮寄租赁服务保持盈利,但随后投资流媒体服务技术,需大量技术和开发投入。2007年推出流媒体服务后,其收入于2011年超过DVD业务。这些投资曾掩盖原始商业模式的盈利能力。随后,奈飞又投资原创内容制作,进一步分配利润。尽管扩张性投资存在风险,但忽略它们可能导致错误判断。

寿命期单位经济效益是评估企业长期盈利能力的关键概念。企业在获取高终身价值客户时,通常将客户获取成本视为一次性费用,但这些客户能带来多年收入,常规损益表无法反映真实盈利能力。若企业增长前景强劲并在获取客户方面大量投资,初期损益表可能失真。此时,净利润数字的价值有限,需根据客户寿命期单位经济效益分析盈利能力。

以订阅服务销售软件的企业为例,假设客户平均寿命20年,年流失率5%,每年带来1美元年金式收入。公司为取得每笔收入发生“年金订阅成本”(CTB),为提供服务发生“年金服务成本”(CTS)。若年金订阅成本与寿命期内年金服务成本之和相当于年金寿命期收入总和的60%,则寿命期内利润率为40%。从整个寿命期看,业务长期单位经济效益不可否认,但短期内年金式收入可能损害集团总体盈利能力。若企业因客户需求飙升而大量投资获取年金式收入,本年度合并利润可能难看,但这不意味着商业模式未经验证或单位经济效益为负。评价寿命期单位经济效益利润率的公式为:寿命期单位经济效益利润率=(LTR-CTB-CTS·LTR)/LTR,其中LTR为寿命期总收入。评估时需考虑所有成本,包括股权激励,且销售和营销成本的归类需明确。