文/顾青青 美编/柳晴雪 出品/网界

2025年5月,零食界上演着一场冰与火的较量。

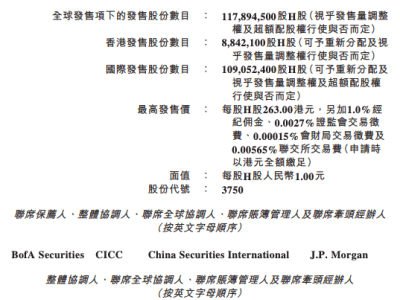

鸣鸣很忙向港交所递交招股书,14394家门店、555亿元零售额的数据令人咋舌,但翻开招股书,"175万元罚款"的字样却像一道刺眼的疤痕。

这个由零食很忙与赵一鸣零食合并而成的巨无霸,用6年时间从县城夫妻店逆袭成行业龙头,却在狂奔中踩中了反垄断的红线。

更耐人寻味的是,当消费者扛着1米高的"巨型奥利奥"在社交媒体狂欢时,加盟商群里正流传着"月利润跌破万元"的哀叹。

在这场规模与效率、低价与品质的博弈中,我们看到的不仅是商业模式的迭代,更是中国消费市场底层逻辑的剧烈重构。

01

规模神话与合规阵痛

2023年11月9日,零食很忙创始人晏周与赵一鸣零食创始人赵定握手言和,两家合计6500家门店的合并,创造了量贩零食行业最大并购案。但这场本应举杯相庆的资本盛宴,却因未依法申报经营者集中,在14个月后换来市场监管总局175万元罚单。

这并非简单的程序瑕疵。合并前双方在下沉市场的贴身肉搏堪称惨烈:在江西某县城,双方就曾在县城大打价格战,一家“买一送一”,另一家就会“第二件半价”,不到1元的矿泉水、0.5元的小饼干满街都是。赵定曾坦言:"要是继续打价格战,都是输家"。

这场联姻背后,是行业集体焦虑——当万辰集团、好想来等对手的门店数突破万家,规模成了活下去的硬通货。

2024年,鸣鸣很忙品牌在零食零售领域展现出了迅猛的扩张态势,全年新开出加盟店高达8083家,平均每天有近22家新店在全国各地开业,显示出其强大的市场渗透力和品牌吸引力。

然而,从鸣鸣很忙的招股书数据中可见,该品牌2022年至2024年间的收入结构高度依赖加盟店,高达99%的收入来源于向加盟店销售商品。这种高度依赖加盟店的销售模式,在零食赛道竞争日益激烈的背景下,暴露出了一些潜在的问题。

有加盟商反映,当前零食市场已趋于饱和,竞争异常激烈。鸣鸣很忙与另一大品牌“万辰集团”之间的竞争尤为突出,双方不仅在规模上展开激烈比拼,还纷纷祭出价格战策略,试图通过低价吸引消费者。

这种竞争态势导致门店布局日益密集,虽然市场份额有所扩大,但加盟商的利润空间却被大幅压缩。加盟商们面临着成本上升、利润下滑的困境,这对于品牌的长期发展无疑构成了挑战。

02

万亿市场里的"苦生意"

翻开鸣鸣很忙的财报,7.6%的毛利率让资本市场倒吸凉气。对比蜜雪冰城32.5%的毛利率,这家号称"零食界拼多多"的企业,盈利密码竟藏在供应链的毛细血管里。

据报道,鸣鸣很忙在销售成本中,向厂商采购休闲食品饮料的支出占据极大比例,占总收入的九成以上。尽管该公司试图通过规模效应来增强议价能力,但在面对上千个SKU的谈判时,要争取到令人满意的价差极具挑战性,这被视为一项艰难的业务。

相比之下,蜜雪冰城虽然同样扮演“中间商”的角色,但其独特的优势在于掌握了从研发、生产到运输的完整产业链。

这种全产业链的控制能力使得蜜雪冰城能够更有效地管理成本和定价策略,进而提升其利润空间。通过自主掌握关键环节,蜜雪冰城减少了对外部供应商的依赖,从而在成本控制上拥有更大的灵活性和自主权。

鸣鸣很忙更危险的信号来自消费端:某门店两次称重相差34元的"鬼秤"事件曝光后,尽管立起"包装提供情绪价值"的告示牌,当月客流量仍下滑很多。

03

行业洗牌

当盒马奥莱把榴莲千层砍到29元、罗森推出10元早餐套餐,零食专卖店的护城河正在瓦解。

三只松鼠收购爱零食时,弘咨询总经理文志宏直言:"三只松鼠宣布收购爱零食控制权,其实也是希望抓住量贩零食行业最后的风口。如果三只松鼠能够把握住机会,快速实现并购扩张,未来有可能成为第三家量贩零食巨头"。

就连坚持"不做低价"的来伊份,也在上海开出了首个仓储会员店。

万联证券近日研报分析指出,当前量贩零食店仍处于扩张中,预计2025年将继续推高零食行业景气度,但预计边际增速放缓,因此零食个股的业绩增长将出现分化。

长期来看,此轮由量贩零食店引发的零食渠道变革,成为零食企业重新洗牌的机会,将倒逼零食企业积极变革,有效提升竞争力。

总结

谁在钢丝上跳舞

鸣鸣很忙的崛起,是下沉市场消费升级的缩影,更是资本催熟商业模式的典型样本。

它用三年时间完成从区域品牌到万店巨头的跨越,却也因狂奔付出代价——175万罚单揭开了合规短板,“鬼秤门”暴露品控漏洞,7.5%的毛利率昭示盈利模式的脆弱。

量贩零食行业的终局,或许不在门店数量之争,而在价值链的重构。

当消费者对“1元矿泉水”的兴奋阈值消退,当加盟商在价格战中耗尽最后一滴血,唯有真正深耕供应链、建立差异化壁垒的企业,才能在这场“无限战争”中幸存。