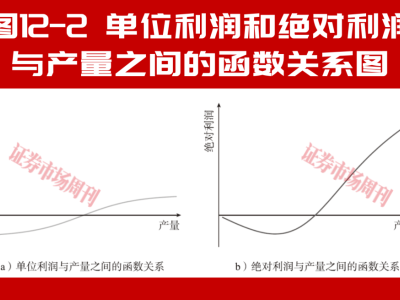

在投资领域,企业的合并报表常常像迷雾一样,让投资者难以看清真相。当一家公司账面显示巨亏时,多数人会选择避而远之;而当利润暴增时,又唯恐错过投资机会。然而,伟大的商业模式往往隐藏在不为人知的表象之下,正如一本探讨企业投资的新书所指出的,单位经济效益(Unit Economics)是剖析企业本质的关键工具。

书中强调,成熟的商业模式具备持续现金流和抗风险能力,而投资具有增长潜力的企业,应重点关注单位经济效益而非短期绝对利润。地域可复制性、扩张性投资以及寿命期单位经济效益,是判断企业能否成长为行业巨头的关键因素。已验证的单位经济效益意味着,企业按照过往经历,与主要计量单位(如产品单元、用户或客户)相关的财务指标不仅有利,而且是可持续的。

在行业周期的早期阶段,尤其是快速扩张、高速成长的行业,公司即使出现负的单位经济效益,也可能为了紧跟市场步伐而不惜一切代价增长。然而,这种激进式竞争可能催生畸形企业,它们如同快速出栏的肉鸡,虽然成长迅速,但健康问题频发,且无法在现实世界中独立生存。同样,有些企业也只能在特定的人造环境中生存,一旦离开这种环境,几乎无法存活。

相比之下,在线订阅观影平台电影通则是另一个极端案例。该公司创建于2011年,用户支付包月费用后可以在电影院任意观看电影。尽管电影通找到了产品与市场的匹配点,但其商业模式缺乏稳健基础。公司尝试过多种收入模式,但均需要补贴用户的电影票费用,导致大量现金消耗。随着主要连锁电影院推出自己的订阅模式,电影通的价值竞争力进一步削弱。最终,电影通因财务问题停止运营,尽管后来以新的收入模式重新推出服务,但其早期经历仍为投资者提供了深刻的教训。

在评估企业商业模式时,投资者应关注单位利润的变化趋势而非整体性的绝对利润。以亚马逊为例,它用了多年时间才实现盈利,但随后建立了自己的物流网络和全球云服务平台AWS,创造了惊人的竞争优势。很多投资者曾怀疑亚马逊的商业模式是否可行,但事实证明其潜在盈利能力毋庸置疑。因此,识别出具有潜力的企业往往能获得更高的收益上限,尽管这类投资的风险也相对较高。

地域可复制性是评估商业模式可行性的另一个重要方面。某种商业模式在一个地域的成功,能否在其他地域复制?以二手车在线分类广告为例,在互联网普及率较高的国家,这种在线平台增长势头强劲并已实现盈利。而在互联网发展较为缓慢的国家,这些公司尚处于初级阶段。然而,如果目标公司在相对规模、二手车市场规模等方面与已盈利国家相似,且互联网普及率是唯一的主要差异,那么投资者可以合理预测该公司最终也可能实现盈利。

不过,地域可复制性假设也存在陷阱。文化特征或优越的基础设施可能让商业模式在某些地区运行良好,但不同国家的竞争态势可能存在差异。因此,投资者在评估地域可复制性时,应深入分析总体成本的分配,并对盈利能力的可复制性持谨慎态度。以德国本地配送平台“外卖超人”为例,该公司在全球各地提供食品配送业务组合,尽管在某些国家实现盈利,但在其他国家仍处于亏损状态。然而,成熟市场的盈利性是不可否认的,投资者应认同已被证实为具有盈利能力的市场,同时对盈利能力尚未证实的市场赋予谨慎的可复制性。

扩张性投资也是影响企业商业模式验证的重要因素。已盈利公司可能将大量资金投入到扩张性项目上,导致合并现金流和收益变为负数。然而,这种投资可能带来长期成长机会,投资者在分析时应考虑扩张性投资的影响。以奈飞为例,该公司从DVD邮寄租赁服务转型为流媒体服务提供商,并在内容制作上进行大量投资。尽管这些投资曾一度掩盖了原始商业模式的盈利能力,但奈飞最终通过流媒体服务和原创内容制作创造了巨大的商业价值。

在评估企业盈利能力时,寿命期单位经济效益是一个非常有价值的概念。它考虑了客户在整个寿命期内的价值,而不仅仅是当前财政年度的损益。对于拥有强劲增长前景并在获取客户方面进行大量投资的企业来说,寿命期单位经济效益尤为重要。以订阅服务销售软件的企业为例,尽管初期可能因大量投资于客户获取而面临亏损,但如果从整个寿命期来看,其单位经济效益可能是不可否认的。因此,投资者在评估企业盈利能力时,应考虑客户的整个寿命期以及单位盈利能力的演变历史。