据证券时报消息,AI算力需求的爆发式增长,将光纤行业推入了价格上行通道。近日,杭电股份、永鼎股份等上市公司上半年业绩预告纷纷录得大幅增长,行业高景气度持续得到验证。光纤价格的大幅上涨以及行业供需缺口的存在,正推动多家企业启动光棒及光纤扩产计划。7月10日晚,烽火通信和领益智造均发布公告。前者拟定增募资不超过29.13亿元用于光纤智能制造等项目,后者拟参与重整富通嘉善,切入光纤通信赛道。

值得注意的是,多位业内人士表示,与光芯片等高技术壁垒环节不同,光纤制造的技术门槛相对低一些,业内对传统光纤企业的扩产预期较为一致;对于新进入者,其产能规划能否顺利落地,市场仍持审慎态度。

企查查数据显示,截至7月13日,国内现存光纤相关企业20.27万家。近十年国内光纤相关企业年末存量呈指数级增长,从2016年末的2.95万家,攀升至2025年末的19.52万家,十年间增长超5倍。从经营时间来看,成立年限在1-3年的企业占比最高,达31.17%。从地区分布来看,光纤相关企业多集中分布在华东地区,其中华东地区占比高达31.00%。注册量方面,2025年全年注册3.08万家相关企业。截至目前,今年已注册1.41万家。

1.现存光纤相关企业20.27万家

企查查数据显示,截至7月13日,国内现存光纤相关企业20.27万家。近十年国内光纤相关企业年末存量呈指数级增长,从2016年末的2.95万家,攀升至2025年末的19.52万家,十年间增长超5倍。注册量方面,2025年全年注册3.08万家相关企业。截至目前,今年已注册1.41万家。

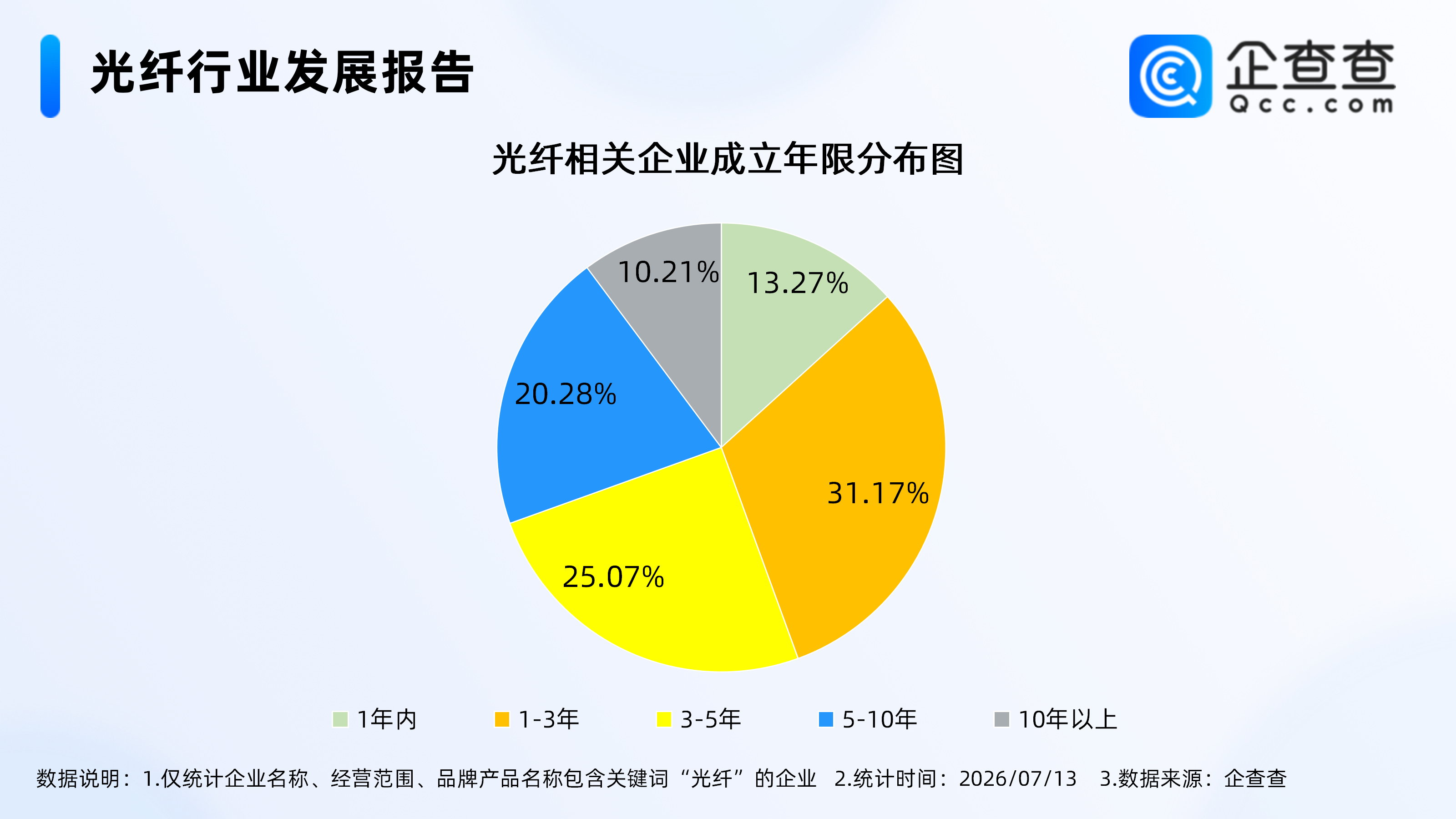

2.成立年限在1-3年的企业占比最高

企查查数据显示,从经营时间来看,成立年限在1-3年的相关企业占比最高,达31.17%,成立年限在3-5年企业占25.07%,两者合计超56%,说明行业新增主体活跃,赛道吸引力持续提升。成立1年内的企业占13.27%,成立5-10年企业占20.28%,成立10年以上的老牌企业占比10.21%。

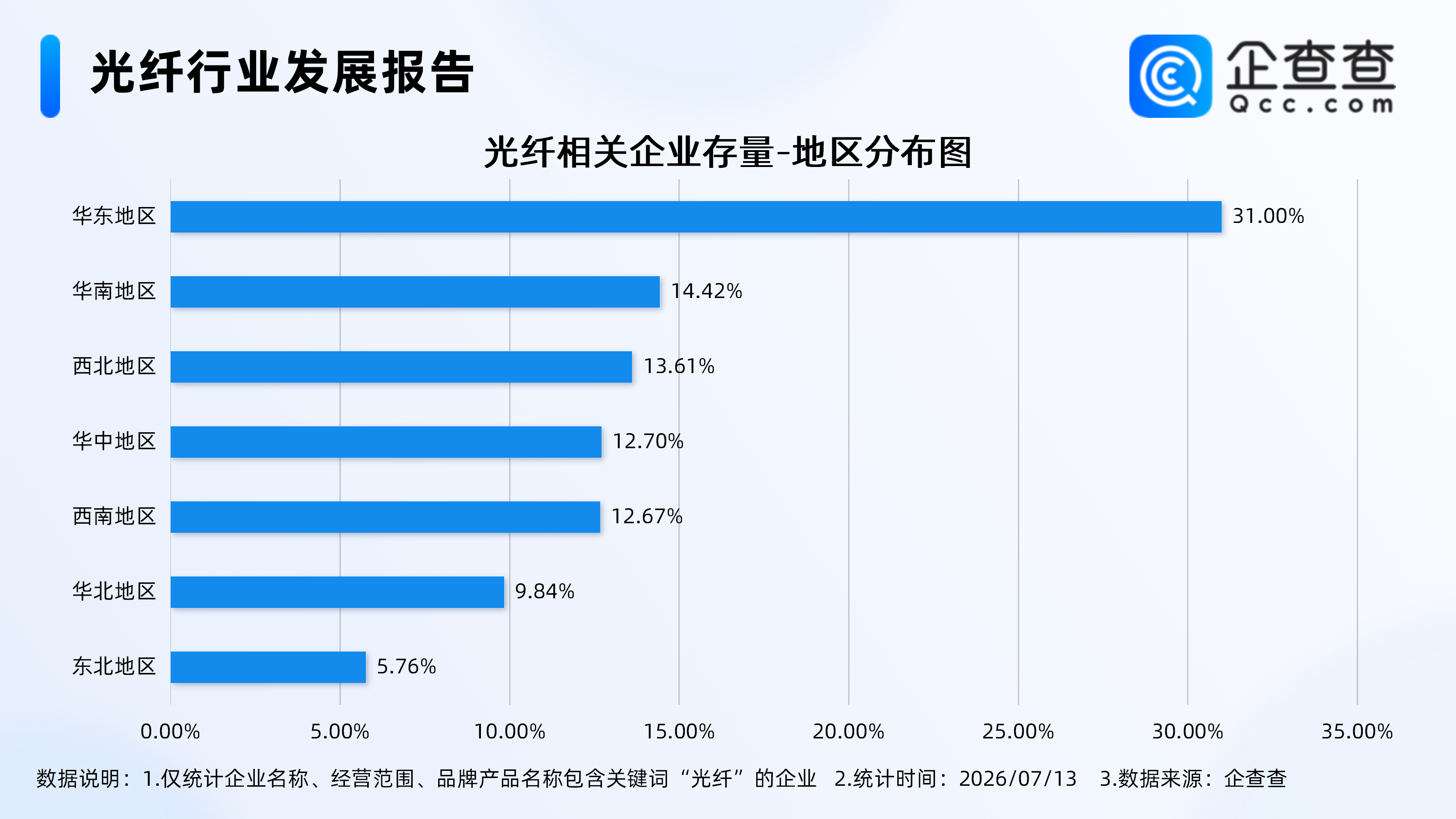

3.光纤相关企业多集中分布在华东地区

企查查数据显示,从地区分布来看,光纤相关企业多集中分布在华东地区,其中华东地区占比高达31.00%,稳居全国首位,依托长三角的产业集群优势,成为光纤产业的核心聚集地。华南、西北、华中、西南地区占比均在12%-15%区间,为行业重要补充力量。这种分布与区域数字经济发展水平、通信基建布局高度相关,华东地区的产业配套、市场需求优势,推动其成为光纤行业的发展高地。