普昂(杭州)医疗科技股份有限公司即将迎来资本市场的重要时刻。根据北交所上市委的安排,公司IPO申请将于12月26日接受审议,计划募集资金3.95亿元,由国金证券担任保荐机构,北京市金杜律师事务所提供法律服务,天健会计师事务所负责审计工作。

作为一家专注于医疗器械研发、生产与销售的企业,普昂医疗形成了以糖尿病护理为核心,通用给药输注和微创介入为支撑的产品体系。公司围绕慢性病诊疗需求,通过持续优化穿刺、输注、介入等核心技术,打造了覆盖居家自用和专业机构的多场景产品矩阵。其产品主要应用于糖尿病、肿瘤及消化道疾病等领域,致力于提升诊疗过程的安全性、微创化和舒适度。

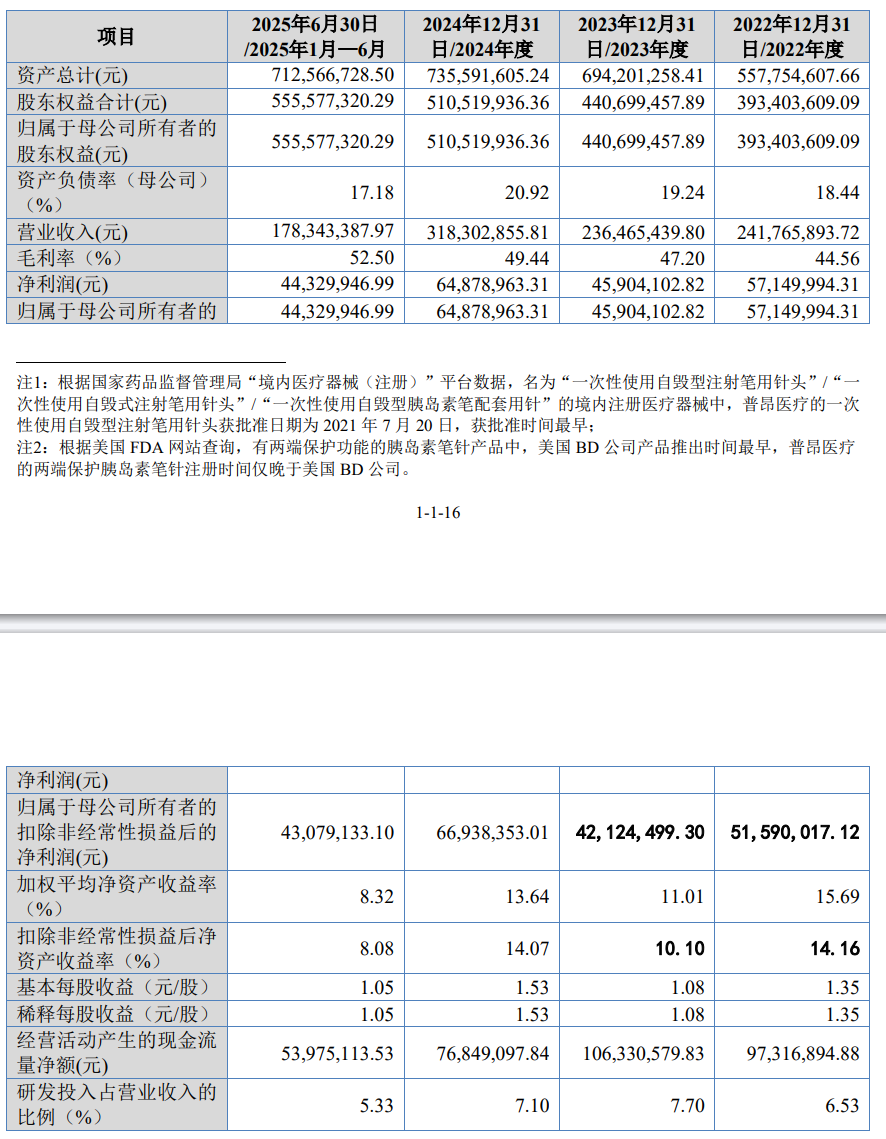

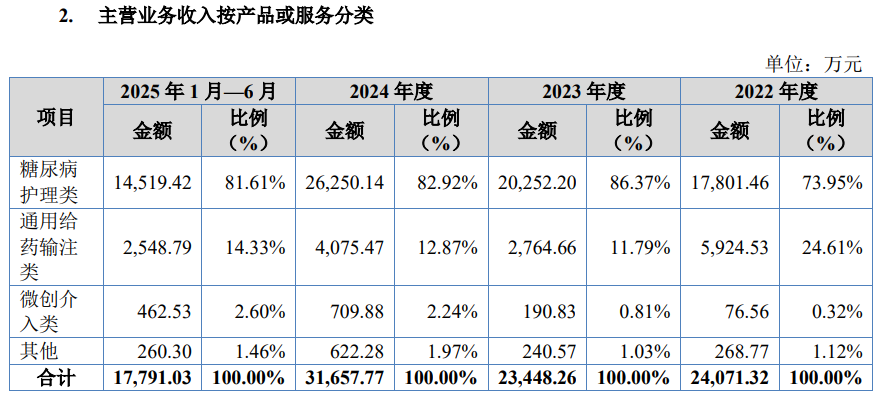

财务数据显示,2022年至2025年上半年,公司营业收入分别为2.42亿元、2.36亿元、3.18亿元和1.78亿元,净利润分别为5715万元、4590.41万元、6487.9万元和4432.99万元。其中,糖尿病护理类产品贡献了主要收入,报告期内占比持续保持在73%以上,2025年上半年仍达81.61%。该类产品收入从2022年的1.78亿元增长至2024年的2.63亿元,2025年上半年实现1.45亿元,展现出稳健的增长态势。

公司综合毛利率呈现逐年提升趋势,报告期内分别为44.56%、47.20%、49.44%和52.50%,显著高于同行业可比公司平均水平。这一优势主要得益于糖尿病护理系列产品的市场表现,其毛利率贡献对公司整体盈利水平起到关键支撑作用。

在客户结构方面,公司前五名客户销售额占比稳定在37%-52%区间,未出现对单一客户过度依赖的情况。所有主要客户均为长期合作对象,且不存在关联关系。供应商体系同样保持稳定,前五名供应商采购占比维持在48%-59%之间,确保了供应链的可靠性。

费用管理方面,公司期间费用率在2022年至2025年上半年分别为20.63%、26.43%、26.14%和23.63%。其中销售费用率高于行业平均,主要源于职工薪酬、促销服务及销售佣金等支出;管理费用率虽略高于可比公司,但差异主要源于销售额规模差异;研发费用率持续高于行业水平,报告期内分别为6.53%、7.70%、7.10%和5.33%,体现出对技术创新的重视。财务费用方面,公司保持稳健的资本结构,利息收入持续覆盖利息支出,财务费用率维持在-0.65%至-0.74%区间。

市场拓展方面,公司胰岛素笔针产品在全球市场的占有率从2022年的7.52%提升至2024年的11.78%,显示出国际竞争力的逐步增强。这一成绩的取得,既得益于产品质量的持续提升,也反映了公司在全球糖尿病护理领域的品牌影响力不断扩大。