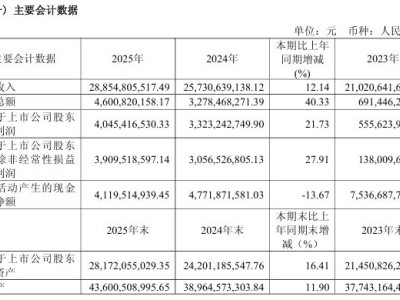

港股零售板块近日因一家企业的亮眼财报引发关注。锅圈食品(02517.HK)公布的2025年业绩显示,全年营收达78.10亿元,同比增长20.7%;净利润4.54亿元,同比激增88.2%。这一净利润增速达营收增速4.3倍的表现,不仅让其在社区零售赛道脱颖而出,更暴露出行业激烈竞争下的深层矛盾。

支撑这份成绩单的,是锅圈独特的商业模式。创始人杨明超早年从事B端餐饮冻品批发时,敏锐捕捉到家庭消费场景的空白——消费者对"在家吃火锅、烧烤"的需求激增,却缺乏便捷的购买渠道。2017年,首家定位"社区火锅食材超市"的门店落地,通过"十分钟步行圈"选址、聚焦火锅烧烤品类、定价介于菜市场与超市之间、预付卡锁定复购等策略,迅速打开市场。2020至2022年"在家吃饭"需求爆发期,其门店数突破万家,并于2023年11月登陆港股,募资3.57亿港元。

重资产投入成为锅圈逆袭的关键。与多数零售品牌采用"轻资产加盟+代工供货"模式不同,锅圈自建7家核心品类工厂,在河南周口打造食品工业园集聚22家企业,实现从生产到销售的全链条控制。物流端,19座数字化中央仓与国内前三的华鼎冷链配合,构建起高效低成本的配送网络。销售端则针对不同市场推出差异化策略:下沉市场以低价走量,一二线城市布局智能无人店,形成"制贩零售"的闭环。这种模式在2025年迎来爆发,全年毛利16.87亿元,毛利率稳定在21.6%,核心经营利润率提升至5.9%。

但光鲜数据背后暗藏隐忧。高达99%的加盟门店比例虽推动规模扩张,却带来品控难题。2025年,企业多次因食品变质、过期及虚假宣传遭投诉,暴露出加盟体系的管理漏洞。下沉市场同样面临挑战:乡镇门店依赖低价策略,物流和营销成本摊销后,加盟商利润空间有限。杨明超提出的"BC一体化"模式虽意图提升单店产出,但其效果仍需时间检验。

规模扩张的天花板已若隐若现。2025年净增1416家门店后,优势点位逐渐饱和,开店速度必然放缓。为寻找第二增长极,企业开始跨界布局:参与重整宋河粮液进军白酒行业,试水"锅圈小炒"探索现制餐饮。然而,白酒赛道高度内卷,餐饮行业跨度极大,跨界试错成本不容忽视。

尽管杨明超将锅圈对标"中国版山姆",但两者在客单价、商品策略及盈利模式上存在本质差异。锅圈更像是一个主打性价比的"下沉版山姆",其成功依赖于线下规模与供应链红利的双重支撑。但88%的净利润暴涨背后,是管理万家加盟店的高风险与下沉市场天花板的双重压力。当行业从"规模竞赛"转向"质量竞争",锅圈能否在品控、多元化与扩张间找到平衡,仍需时间给出答案。