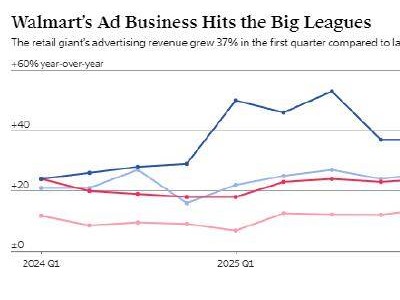

当人们谈论全球广告行业时,沃尔玛往往不在讨论范围内,但这家零售巨头的广告业务正以惊人速度崛起。最新财报显示,截至1月31日的2026财年,沃尔玛广告收入达64亿美元,占其电商总收入的4.3%,这一规模已超过Snap、Pinterest等社交媒体平台。若将时间线拉长,其广告业务增速连续两年突破29%,2024年收购电视厂商Vizio后,增速更是飙升至50%,今年一季度仍保持37%的高增长,远超同期亚马逊24%的增速。

与亚马逊的对比更能凸显沃尔玛的潜力。亚马逊广告业务已发展二十余年,2024年广告收入达680亿美元,占剔除云服务和实体店后总营收的12%。而沃尔玛当前广告收入占商品交易总额(GMV)的比重仅处于行业中游水平,公司首席财务官约翰·戴维·雷尼在投资者会议上直言:"仅凭现有能力,我们就能轻松将广告规模翻倍,追上行业顶尖水平。"这一判断基于两个关键因素:一是沃尔玛电商GMV持续扩张,二是广告收入占比仍有巨大提升空间。

沃尔玛的广告战略呈现明显的多元化特征。其数字化广告布局始于十年前,早期以站内零售广告为主,但近年通过多笔收购实现突破。2024年收购Vizio是转折点,这家电视厂商拥有超过1800万台智能电视,其主界面和屏幕点位成为新的广告资源库。最新收购的科技企业Vibe则聚焦流媒体电视广告,帮助中小商家触达家庭场景用户。这些举措使沃尔玛广告客户从传统零售商家扩展至保险、汽车等行业,广告场景从电商平台延伸至家庭客厅。

驱动广告增长的核心动力来自线上第三方商城。2026年4月30日结束的季度内,该业务同比增长近50%,入驻商家广告投放支出增幅超50%。沃尔玛管理层指出,当平台商家数量突破20万、商品种类超过1.5亿种时,广告成为消费者精准找到目标商品的关键工具。这种"交易数据+广告场景"的独特组合,使其转化率显著高于纯内容平台——消费者在浏览广告后可直接完成购买,形成完整的闭环链路。

但快速扩张也带来隐忧。前亚马逊零售高管曾将广告业务比作"海洛因":它能在短期内带来高额利润,却可能损害用户体验和商家关系。沃尔玛目前面临平衡难题:一方面,广告收入占电商利润的比重已从2023年的12%升至2026年的22%;另一方面,消费者调查显示,15%的用户认为沃尔玛平台广告过多,这一比例较两年前上升了5个百分点。如何避免重蹈社交媒体平台"过度商业化"的覆辙,将成为管理层必须解决的挑战。

零售商在数字广告市场的崛起正在改写行业规则。沃尔玛的案例证明,掌握交易数据的平台比纯内容平台更具转化优势。随着其广告版图从电商站内扩展至家庭场景,一个覆盖"购物前-购物中-购物后"全链条的广告生态正在形成。这场变革中,传统广告巨头面临的不仅是市场份额的争夺,更是商业模式的根本性挑战。