核心技术方面,中图科技成功实现小周期及复合材料结构图形化衬底的量产,产品广泛应用于Mini/Micro LED新型显示及车载领域。作为全球少数掌握纳米级PSS和8英寸图形化衬底制造能力的企业,其技术壁垒构筑了显著的竞争优势。目前全球主要竞争对手包括首尔伟傲世、欧司朗、日亚化学等境外厂商,以及福建晶安、兆驰半导体等境内企业,其中部分对手的产品主要供内部体系消化。

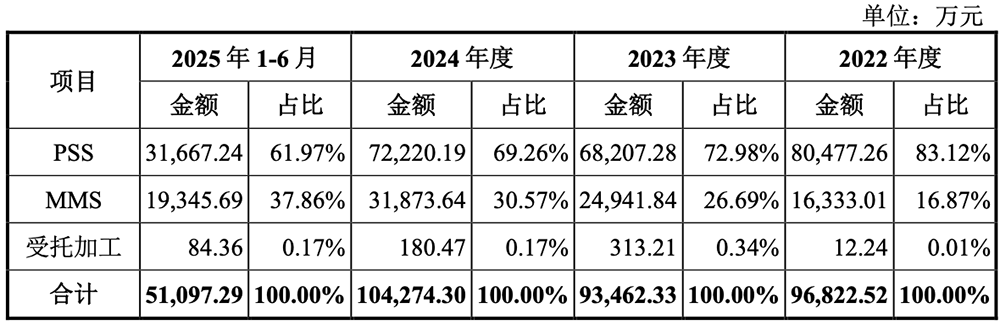

财务数据显示,2022年至2025年上半年,公司营业收入分别为10.63亿元、12.08亿元、11.49亿元和5.32亿元,净利润同步增长至0.44亿元、0.77亿元、0.93亿元和0.41亿元。研发投入保持稳定,各期研发费用分别为0.47亿元、0.55亿元、0.55亿元和0.26亿元。图形化蓝宝石衬底(PSS)作为核心产品,同期贡献收入占比超过61%,累计销量突破5805万片。

客户结构呈现高度集中特征,2022年至2025年上半年前五大客户销售收入占比分别为74.61%、69.35%、77.16%和81.89%。直接客户覆盖富采光电、三安光电、华灿光电等LED芯片头部企业,终端客户则延伸至苹果、三星、LG等消费电子巨头,以及比亚迪、蔚来等新能源汽车品牌。在Mini/Micro LED领域,公司已进入苹果、三星供应链体系,并向多家客户批量供应6英寸Micro LED用图形化衬底。

供应链管理方面,同期前五大供应商采购金额占比分别为80.28%、69.61%、78.95%和86.53%,显示原材料供应集中度较高。值得注意的是,公司存在部分客户与供应商重叠的情况,相关交易金额均超过200万元。研发团队规模达92人,占员工总数的12.20%,而境外销售收入占比则从2022年的14.50%持续下降至2025年上半年的3.24%。

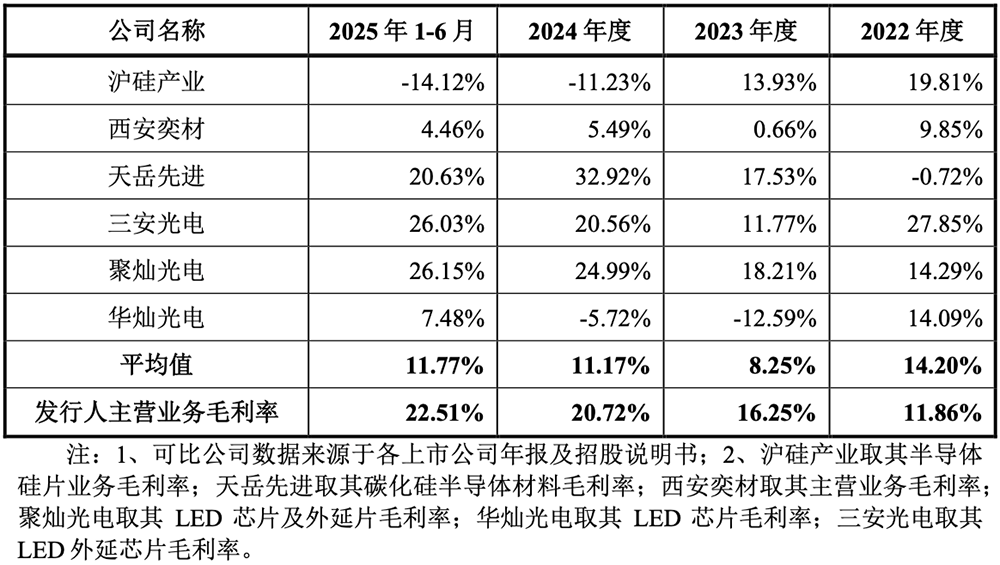

毛利率对比显示,中图科技与天岳先进、三安光电等同行处于相近水平,但与主营半导体硅片的沪硅产业、西安奕材存在显著差异,这主要源于产品工艺、应用场景及行业定位的不同。随着IPO进程推进,这家图形化衬底领域的隐形冠军,正面临资本市场更严格的审视与期待。