星巴克中国业务出售案进入关键阶段,博裕资本、凯雷集团、EQT与红杉中国四家财务投资者成为最终竞购方,预计10月底前将公布结果。这一安排延续了麦当劳中国出售时的模式,但财务投资者是否是最优选择仍存争议。相比资本方,本土消费巨头在经营经验和资源整合上更具优势,其中海底捞的潜在可能性引发市场关注。

尽管火锅与咖啡分属不同赛道,但两者的商业逻辑存在深层共鸣。星巴克以“第三空间”战略构建用户黏性,通过环境营造和会员体系推动高毛利产品销售;海底捞则凭借极致服务将餐饮场景转化为社交空间,推出桌游、演唱会接送等创新服务吸引年轻群体。这种对“用户停留时长”的价值挖掘,使两者成为未产生交集的“灵魂伴侣”。相比之下,新茶饮品牌普遍弱化线下社交功能,难以承载高价值商业场景。

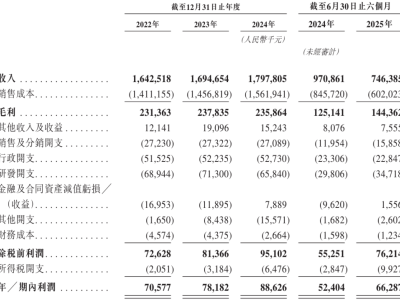

海底捞当前面临增长压力,2025年上半年营收同比下降3.7%至207.03亿元,净利润减少13.7%至17.55亿元。尽管通过“红石榴计划”孵化烤肉、炸鸡等副牌,但重资产模式导致扩张缓慢,上半年其他餐厅收入占比仅2.9%。与此同时,新茶饮市场逆势增长,古茗、蜜雪冰城等品牌相继上市,外卖平台补贴进一步推高行业热度。海底捞若想突破增长瓶颈,需寻找轻资产、高毛利的第二曲线。

收购星巴克中国业务可为海底捞提供战略级资源。星巴克成熟的品牌认知、5000余家门店网络及“第三空间”运营经验,能直接补足海底捞在茶饮赛道的短板。而海底捞在本土化创新、流量运营和商业地产谈判中的优势,也可帮助星巴克应对创新节奏滞后、租金成本攀升等痛点。双品牌组合还能增强商业地产议价能力,通过动线设计形成引流闭环。

从商业本质看,海底捞与星巴克的契合度高于咖啡同行。星巴克超过半数收入来自会员消费,其核心是通过空间文化创造高黏性关系;海底捞则通过服务深化空间运营,将餐厅转化为年轻人“杀时间”的社交场所。在本土化层面,海底捞的社交媒体互动、跨界联名能力远超外资团队,可助力星巴克摆脱“节奏滞后”困境,实现“全球品牌,本地操作”的转型。

然而,这笔交易面临多重现实障碍。市场预估星巴克中国业务估值达50亿至60亿美元,而海底捞上半年经营现金流净额仅67亿元,需引入财务投资者组建收购联盟。但消费赛道投资热度降温,主流机构资源消耗较大,短期内组建有实力的财团难度较高。星巴克计划出售70%股权且单一买家持股不超过30%,分散的股权结构将影响决策效率。

星巴克对品牌主权的坚持构成另一重阻碍。管理层希望保留相当比例股权并维持品牌主导权,倾向于选择“不插手经营、只提供支持”的财务投资者。这与麦当劳2017年出售中国业务时完全让渡经营权形成对比,当时中信资本联合凯雷集团收购80%股权后,麦当劳中国门店数从2500家增至6800家。对星巴克而言,卖给产业买家意味着更大不确定性,其品牌资产和全球一致性可能面临挑战。

尽管挑战重重,海底捞仍具备独特优势。其供应链基础、运营体系和客流资源可支撑独立茶饮品牌发展,但自建品牌的时间窗口已关闭。通过收购星巴克,海底捞能快速获取品牌势能和门店网络,同时输出本土化运营能力。这种跨界整合若能实现,或将打破餐饮赛道边界,为消费市场融合提供新范式。