近年来,美国投资者对收益的追求正悄然改变着金融市场的一角——标普500指数股息期货和期权市场迎来了显著增长。这一衍生品领域在欧洲早已盛行,成为投资者押注企业股息支付和对冲长期负债的重要工具,而美国则在这一领域长期滞后。

然而,这一趋势正在发生逆转。据数据显示,2025年上半年,芝加哥商品交易所的股息期货交易量激增40%。更为引人注目的是,标普500指数股息期权的总未平仓合约在过去一年内实现了超过两倍的增长,尽管这些工具在2024年1月才刚刚面世。伦敦经纪商万景资本的董事总经理纳比尔·侯赛因指出,自这些产品推出以来,标普股息期权的交易量每天都在持续增长。

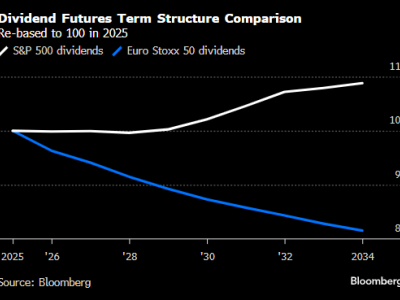

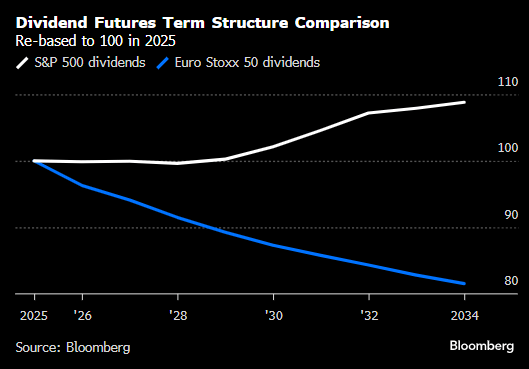

与欧洲市场相比,美国股息期货和期权市场展现出了显著的不同。以期货曲线形态为例,两个地区截然不同。在美国,较长期限的股息合约价值更高,而在欧洲,期货的期限越长,价格反而越低。瑞银集团美国股票衍生品研究主管马克斯韦尔·格里纳科夫认为,这可能与美国企业股息支付的可靠性更高有关。在欧洲,市场冲击可能导致企业削减股息,而在美国,一些首席财务官在维持高股息支付方面可能更为固执。

美国市场的股息期货曲线形态也优于欧洲。格里纳科夫指出,亚马逊等科技巨头有望开始支付股息,这也推动了标普500指数期货曲线的表现。相比之下,欧洲市场的波动性可能更大,部分原因在于其成分股数量较少,单一企业股息支付的变化可能对整体产生较大影响。

股息期权的发展为投资者提供了更细致的观察角度,使他们能够更准确地预测企业将向股东支付多少股息。然而,尽管长期来看美国企业的股息支付预计会增加,但实现这一目标的道路可能并不平坦。今年4月,由于对更广泛市场崩盘的担忧,标普股息合约在几天内大幅下跌,充分说明了这一点。

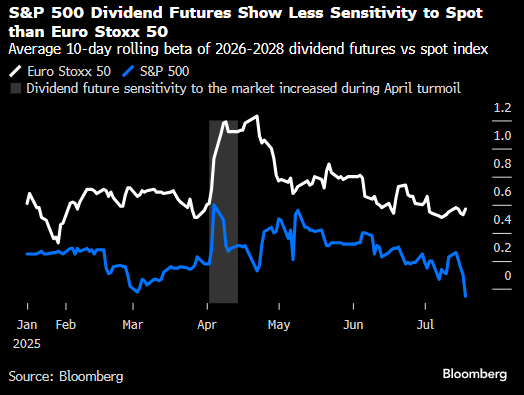

侯赛因表示,4月的市场动荡揭示了实现股息增长目标的道路可能并非线性,这可能创造了一种波动环境,吸引更多样化的交易对手。与此同时,标普500指数股息期货对标普指数现货的敏感度也低于欧洲市场,这进一步凸显了两地市场的差异。

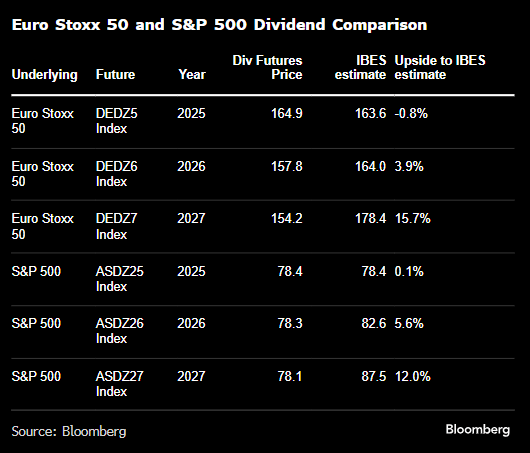

从基本面来看,欧洲和美国的机会似乎都转向了2027年。对于2026年,期货相对于机构经纪人估算系统(IBES)的预测仅提供了较小的上行空间。格里纳科夫看好在标普500指数股息上采用与欧洲对冲基金相似的策略,如看涨比率和看涨蝶式价差,以获得股息上行敞口。

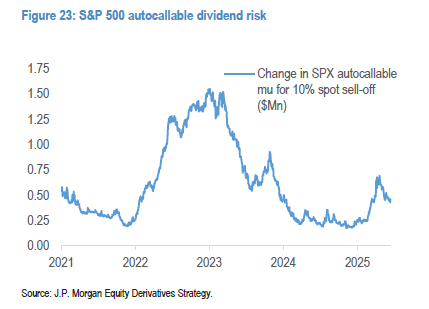

值得注意的是,欧洲庞大的结构性产品市场也对美国市场产生了连锁反应。欧洲的银行通常会利用Euro Stoxx 50股息市场对冲自动赎回型产品的发行风险。这些结构性产品在一篮子股票升至特定阈值以上时支付高票息,而交易商因结构性产品工具而长期面临股息风险,因此需要卖出整条曲线,这可能拖累较长期限的合约。

然而,在美国,自动赎回型产品的发行通常涉及“最差表现”篮子,其中股息敏感度在表现最差的部分累积。由于标普500指数最近很少成为最差表现的部分,因此其股息错位可能不如Euro Stoxx 50指数极端。

芝加哥商品交易所表示,股息期权的兴起使得期货曲线比以往任何时候都更准确。该公司股票、外汇和另类产品全球主管蒂姆·麦考特指出,这些工具使投资者能够更精确地管理他们所关注的股息水平。同时,上市衍生品市场中对冲者和投机者之间的日常博弈也让投资者更准确地了解市场对未来股息支付路径的共识。