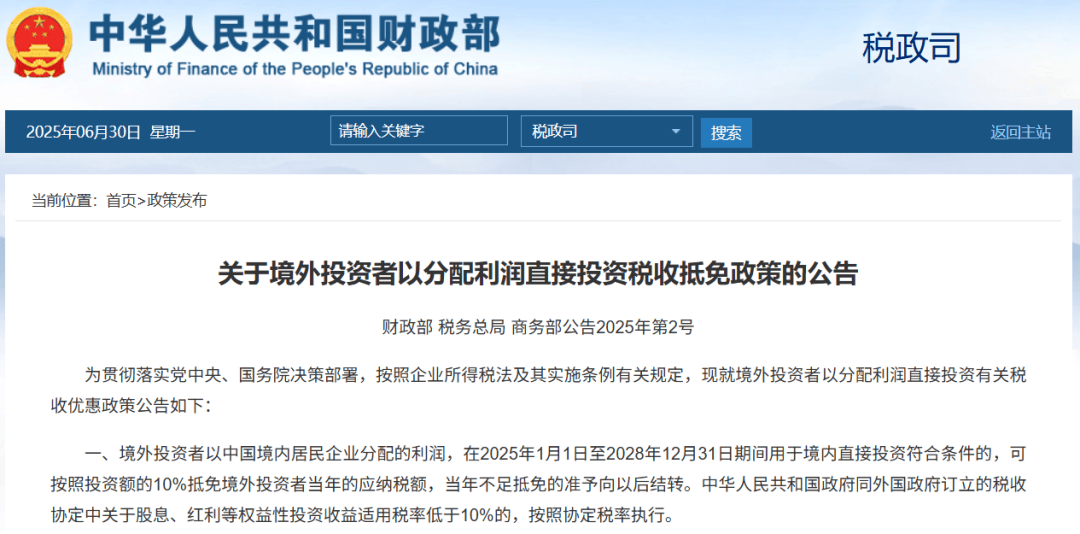

近日,财政部、国家税务总局以及商务部联合发布了关于境外投资者利用分配利润进行境内直接投资税收抵免政策的新公告,该政策旨在进一步吸引和促进境外资本在华的持续投资,有效期自2025年1月1日至2028年12月31日。

随着我国开放型经济的不断深入,外商投资企业已成为我国经济的重要组成部分,而利用分配利润进行再投资的现象也日益增多。早在2017年,为鼓励境外投资者继续在华投资经营,财政部等四部门已出台相关政策,对符合条件的境外投资者暂不征收预提所得税。

此次新公告进一步细化了税收抵免政策,明确符合条件的境外投资者可按其投资额的10%抵免当年应纳税额,不足部分可结转至以后年度。值得注意的是,若中外税收协定中规定的股息、红利等权益性投资收益适用税率低于10%,则需按照协定税率执行。

公告还特别指出,若境外投资者在投资未满5年即收回享受税收抵免政策的全部或部分直接投资,其对应的境内居民企业分配利润将被视为不符合税收优惠条件,需补缴递延税款,并按比例减少可享受的税收抵免额度。同时,对于已享受税收抵免政策但在后续管理中被发现不符合条件的境外投资者,相关部门将及时向税务部门反馈并配合追缴税款。

为确保政策的有效实施,符合公告条件的境外投资者需按照税收管理要求向利润分配企业提供相关资料。各级商务部门也将联合相关部门加强对境外投资者以分配利润再投资的跟踪管理,确保政策的合规性和有效性。