光电芯片作为现代通信与信息技术领域的核心组件,正经历着从实验室技术到产业应用的关键转型。据前瞻产业研究院最新研究显示,全球光电芯片产业已形成技术迭代与市场需求协同驱动的发展格局,行业规模呈现指数级增长态势。

从技术演进路径看,全球光电芯片发展历经三大阶段:20世纪60年代至90年代初的技术奠基期,主要完成光电效应基础研究;90年代至2010年代的通信驱动期,光纤通信技术爆发推动产业化应用;2010年至今的融合创新期,AI算力需求与材料科学突破催生多元化应用场景。这种演进轨迹与通信技术革命、计算能力升级形成深度共振。

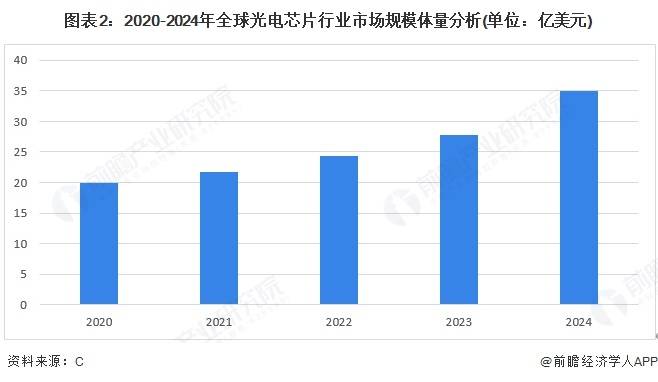

市场规模方面,2024年全球光电芯片产业达到35亿美元,同比增长25.9%。这一增长主要得益于5G网络建设、数据中心扩容以及智能终端设备普及带来的带宽需求激增。高速率光模块器件市场成为主要增长极,其技术迭代速度与市场规模呈现正相关关系。

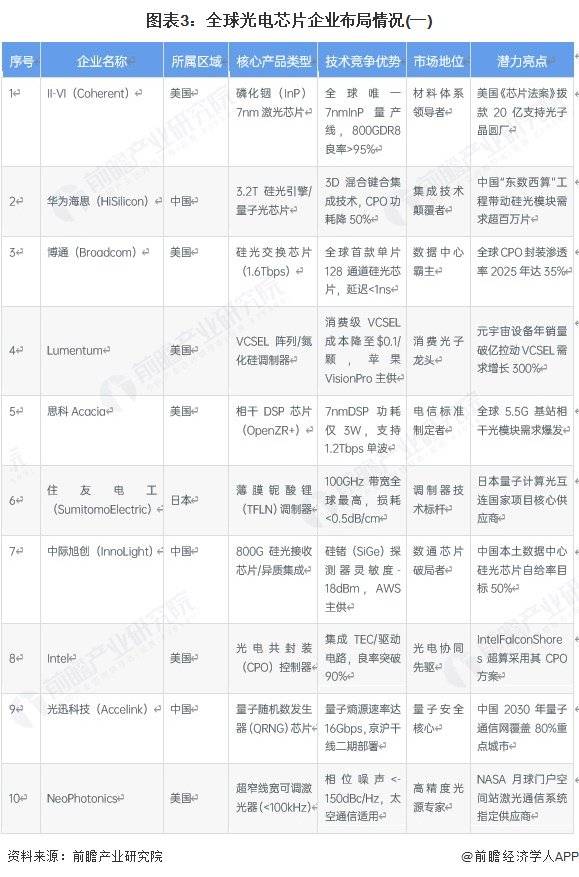

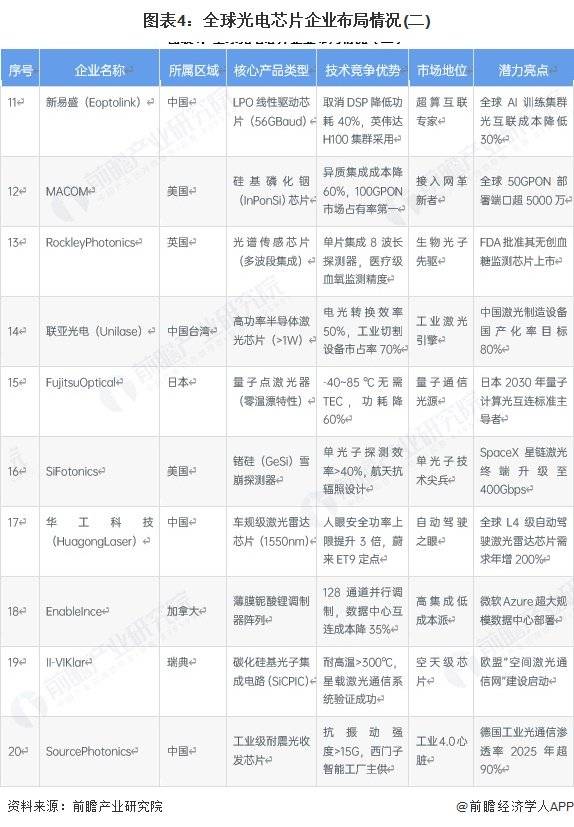

在企业布局层面,全球光电芯片产业已形成多层次竞争格局。头部企业通过垂直整合策略掌控核心环节,新兴企业则聚焦细分领域实现技术突破。应用场景从传统通信网络向消费电子、工业制造、医疗国防等领域延伸,形成"光电转换核心"的产业生态体系。中国企业在10G以上高速光芯片领域逐步打破国外垄断,国产化进程显著加快。

行业数据显示,源杰科技、长光华芯、光迅科技等上市公司构成国内产业第一梯队,在高速激光器芯片、硅光集成芯片等领域形成技术优势。国际市场上,美日欧企业仍占据高端市场主导地位,但中国企业的追赶速度超出市场预期,特别是在25G及以上速率产品领域已具备国际竞争力。

前瞻产业研究院预测,至2030年全球光电芯片市场规模将突破100亿美元。这一增长预期基于三大驱动因素:全球通信网络向6G演进带来的带宽升级需求、AI大模型训练引发的算力基础设施投资、以及智能终端设备渗透率提升创造的消费级市场空间。硅光集成、量子点激光器等新技术路线将成为主要增长点。

当前行业呈现三大发展趋势:技术融合方面,光电芯片与CMOS工艺、MEMS技术的集成度持续提升;应用拓展方面,车载激光雷达、生物传感等新兴领域成为新的增长极;产业生态方面,全球供应链重构推动区域化布局加速,中国凭借完整的产业链配套优势正在形成新的产业集群。

据前瞻产业研究院专家分析,光电芯片产业正处于技术代际转换的关键窗口期。企业需要同时布局现有产品线的升级迭代与下一代技术的研发储备,特别是在硅光集成、薄膜铌酸锂调制器等前沿领域建立技术壁垒。政策层面,各国对光电子产业的战略支持力度持续加大,中国"十四五"规划明确将光电子器件列为关键核心技术攻关方向。