近日,具身智能领域迎来两件引发行业震动的大事:宇树科技启动IPO进程,中国信息通信研究院联合40余家单位正式发布该领域首个行业标准。这一系列动作不仅为行业划定了技术基准,更在资本市场掀起涟漪,预示着行业格局即将迎来深刻变革。

新发布的行业标准聚焦人工智能关键技术及具身智能基准测试方法,首次明确系统框架与能力要求。这一举措被业内视为技术层面的"能力及格线",其影响堪比应试教育中的分数线——投资机构得以通过量化指标筛选项目,初创企业若缺乏差异化优势将面临更严苛的审视。据统计,2026年开年以来国内具身智能领域融资超30起,总额达200亿元,远超前两年同期水平,但资本过热导致的投资泡沫也随之显现。

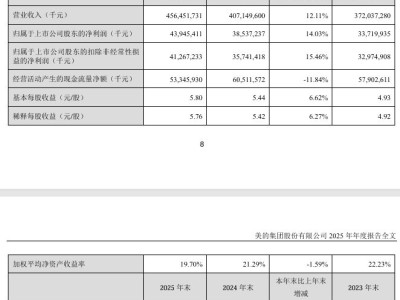

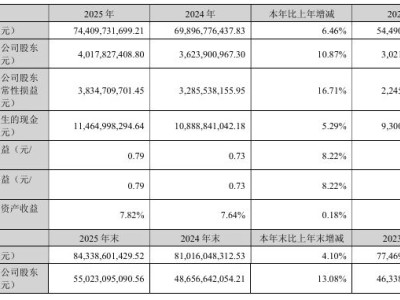

宇树科技的IPO计划则从商业价值维度划出另一条标准线。招股书显示,该公司2025年营收预计突破17亿元,扣非净利润超6亿元,人形机器人收入占比从1.88%跃升至51.53%。不过深入分析发现,其客户结构仍以科研教育机构为主(占比73.6%),真正面向行业应用的收入仅占9.01%。这种"叫好不叫座"的现象在优必选身上同样存在——该公司2021-2024年累计亏损42.53亿元,凸显出商业化落地的艰难。

两条标准线的确立正在重塑行业生态。技术标准促使资源向头部企业集中,乐聚机器人、智元机器人等玩家凭借95%以上的零部件国产化率及车规级量产能力,构建起自主可控的产业生态。乐聚旗下"夸父"机器人在亚冬会火炬传递中的稳定表现,云深处智能机器人在电力巡检等领域的广泛应用,都印证了技术积累的重要性。与此同时,资本市场呈现明显分化趋势,2026年成为机器人企业集中冲刺IPO的关键窗口期,乐聚智能、云深处等估值超90亿元的企业已启动上市辅导。

在主流玩家激战正酣时,边缘市场正孕育着新的变数。丽天智能专注光伏安装机器人,在沙漠、高原等无人区场景实现商业化突破,订单覆盖全球五大洲;灵心巧手占据全球80%的高自由度灵巧手市场份额,展现上游"卖铲人"的潜力。数据供给领域更成为必争之地,光轮智能通过物理求解器生成仿真数据,灵初智能开发高效数采工具,而京东则依托20余年积累的零售、物流等场景资源,计划两年内建成全球最大具身智能数据采集中心,发动60万人参与数据采集,覆盖超百个细分场景。

这场变革中,行业终局虽具确定性,但发展路径充满变数。技术标准与资本价值的双重约束下,企业既需要突破商业化瓶颈,又要应对数据采集成本高企的挑战。京东与灵初智能等企业的跨界合作,或许预示着未来竞争将超越单一维度,转向生态化布局。当行业从技术狂热期迈向理性发展阶段,那些既能扎根本业又能持续创新的企业,终将在时间长河中留下独特印记。