湖州安达汽车配件股份有限公司(以下简称“安达股份”)即将迎来资本市场的重要时刻。据悉,北交所上市委将于近期召开审议会议,对安达股份的IPO申请进行审核,公司计划通过此次上市募集资金2.8亿元,财通证券股份有限公司担任保荐机构,上海市锦天城律师事务所和中汇会计师事务所(特殊普通合伙)分别提供法律和审计服务。

安达股份坐落于浙江省湖州市,专注于汽车铝合金精密压铸件的研发、生产与销售。其核心产品涵盖动力传动系统零部件(如油底壳类、罩盖类)、新能源三电系统零部件(如逆变器壳体、电机壳体)以及悬挂系统零部件(如悬置支架)。这些产品广泛应用于汽车制造领域,为整车性能提供关键支持。

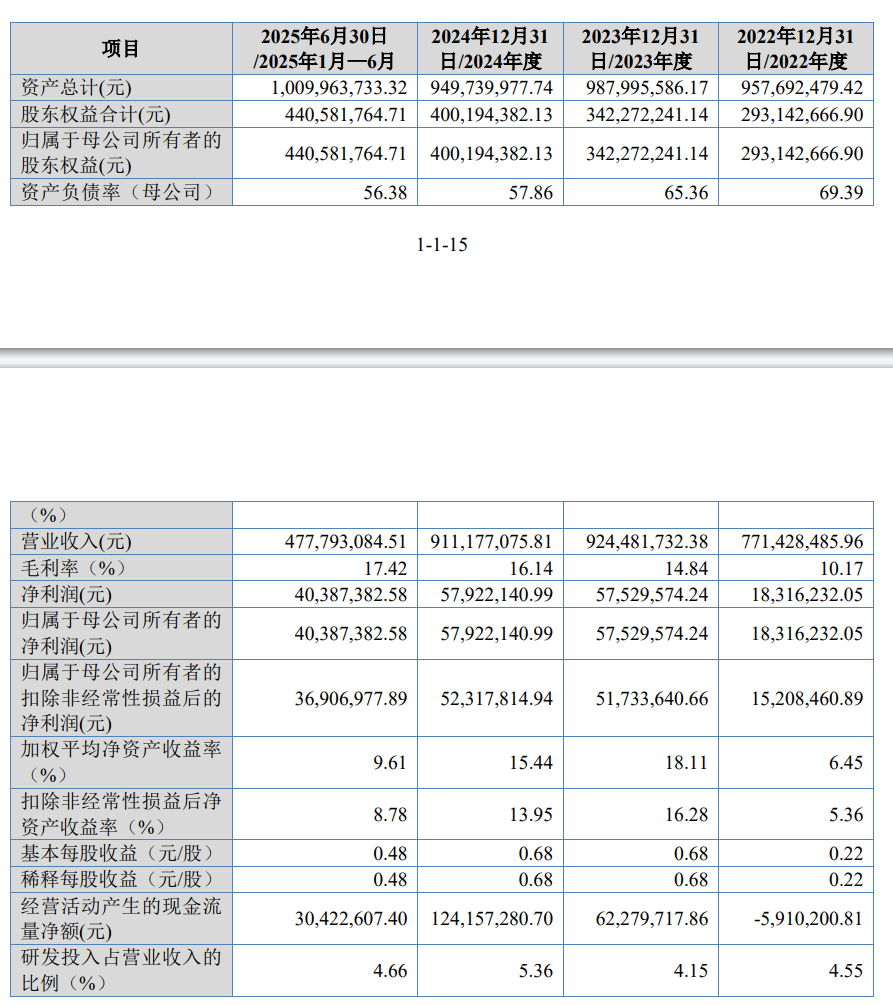

从财务表现来看,安达股份在报告期内(2022年至2025年上半年)展现出稳健的增长态势。2022年至2023年,公司营业收入从7.71亿元增至9.24亿元,2024年虽略有回落至9.11亿元,但仍保持在高位;净利润则持续攀升,从1831.62万元增至5792.21万元,即使在营收回调的2024年,净利润仍实现稳步提升。公司经营活动现金流净额由负转正并持续扩大,反映出财务健康度的显著改善。

相比之下,悬挂系统及其他零部件、模具及附件的销售规模较小。报告期内,悬挂系统零部件销售收入分别为1,832.68万元、2,464.56万元、1,419.42万元和1,694.48万元;模具及附件销售收入分别为1,183.52万元、1,587.73万元、2,436.69万元和282.74万元。尽管规模有限,但这两项业务仍为公司提供了多元化的收入补充。

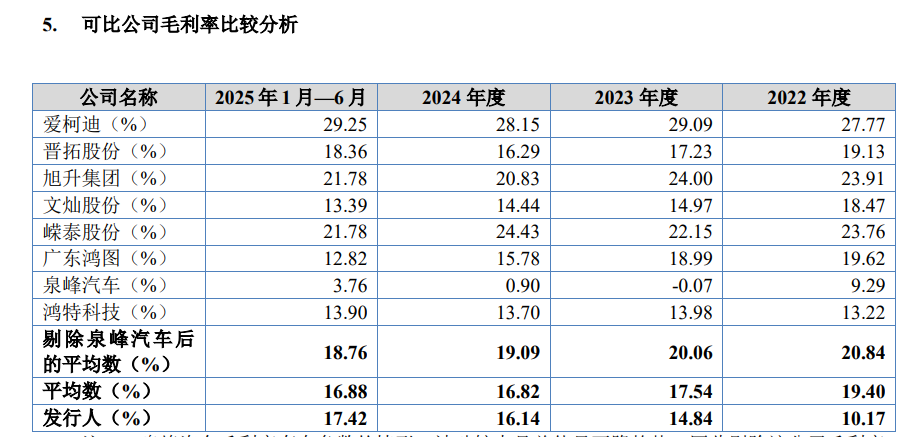

毛利率方面,安达股份报告期内主营业务毛利率分别为10.15%、15.00%、16.49%和17.81%,呈逐年上升趋势。不过,公司毛利率仍低于同行业可比上市公司平均水平,主要原因是业务规模较小导致规模优势不足,以及与客户的谈判地位相对较弱。

客户集中度方面,安达股份对前五大客户的依赖程度较高。报告期内,公司对前五大客户的销售收入占当期营业收入的比例分别为87.65%、87.35%、88.66%和84.45%。尽管如此,公司不存在向单个客户销售比例超过50%或严重依赖少数客户的情况,且董事、监事、高级管理人员等关联方均未在上述客户中占有权益。

在费用控制方面,安达股份报告期内期间费用占营业收入的比例总体呈先升后降趋势。2022年至2025年上半年,期间费用金额分别为5,772.38万元、7,523.20万元、8,753.56万元和3,626.92万元,占营业收入的比例分别为7.48%、8.14%、9.61%和7.59%。其中,销售费用率较低且稳定,管理费用率占比较为稳定,研发费用率则呈上升趋势,反映出公司对技术创新的重视。