在经历六个交易日的停牌后,中芯国际于近日宣布复牌,并同步披露了收购中芯北方剩余49%股权的交易预案。这一动作在资本市场引发分化反应:A股市场次日股价大幅下跌10.26%,而港股市场则逆势收涨0.17%,盘中最高涨幅突破4%。

根据交易方案,中芯国际将通过定向增发股份的方式,从国家集成电路基金(持股32%)、集成电路投资中心(持股9%)、亦庄国投(持股5.75%)、中关村发展(持股1.125%)及北京工投(持股1.125%)五家国资机构手中收购中芯北方剩余股权。交易完成后,中芯国际对中芯北方的持股比例将由51%提升至100%,而上述五家机构将通过持有中芯国际股份继续参与公司发展,锁定期设定为12个月。

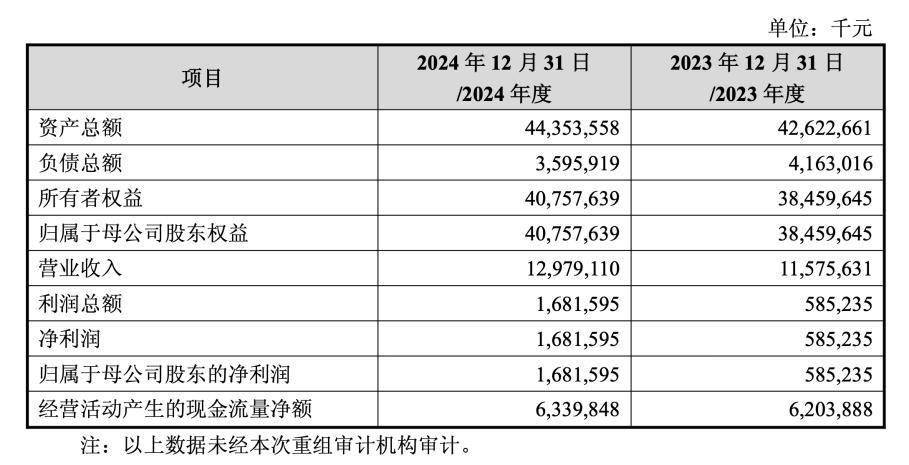

财务数据显示,中芯北方作为成熟制程晶圆代工厂,展现出稳健的盈利能力。2024年实现营业收入129.79亿元,净利润16.82亿元;同期经营活动现金流达63.4亿元,资产负债率维持在8%的低位。这些指标表明,标的资产属于典型的现金牛业务,为交易提供了坚实的财务支撑。

在定价机制方面,中芯国际采用定价基准日前120个交易日A股交易均价的80%作为增发价格,最终确定为74.20元/股。这一价格较停牌前A股收盘价114.76元/股存在约35%的折价,但高于同期港股58.15港元/股的收盘价。这种价格差异直接导致两地投资者对交易产生截然不同的解读。

市场分析指出,A股投资者对折价增发的担忧集中于每股收益稀释效应。根据简易模型测算,若维持2024年每股收益水平不变,按74.20元/股价格需增发约17.8亿股,对应交易总额1320亿元,标的公司整体估值将达2700亿元,静态市盈率高达160倍。考虑到中芯北方成熟制程的定位及低资本支出特性,实际收购对价可能显著低于该测算值,这为每股收益提升预留了空间。

与A股市场反应不同,港股投资者将此次交易视为积极信号。由于港股长期存在折价,A股增发价格相对港股股价形成溢价,市场因此解读为管理层对公司价值的认可。这种认知差异导致两地市场在相同交易信息下呈现完全相反的走势。

值得注意的是,本次交易采用股权置换而非现金支付,确保了国资股东的持续参与。国家集成电路基金等机构通过成为中芯国际股东,既实现了产业布局的深化,又避免了直接套现对市场的冲击。这种安排在维持公司股权结构稳定的同时,也为未来战略协同创造了条件。

业内人士认为,交易对中芯国际的长期影响取决于最终定价。若实际交易对价低于模型测算值,每股收益将获得显著提升;反之则可能产生稀释效应。在正式交易价格公布前,市场仍将维持谨慎观察态度,两地股价差异可能持续存在。