近期,金融市场迎来了一则来自摩根士丹利的重要研究报告,该报告聚焦于贵金属市场的未来走势,指出黄金与白银正步入一个由多重积极因素驱动的上升周期。报告中详细分析了美联储降息政策以及宏观环境的变化如何影响贵金属价格,并预测了两者可能呈现的分化行情。

根据历史数据分析,摩根士丹利指出,在美联储降息后,贵金属通常会有显著上涨的表现。具体而言,黄金在降息后的60天内平均涨幅可达到6%,最高时甚至达到14%;而白银在同一时期内的平均涨幅则为4%。这一数据为当前贵金属市场的走势提供了有价值的参考。

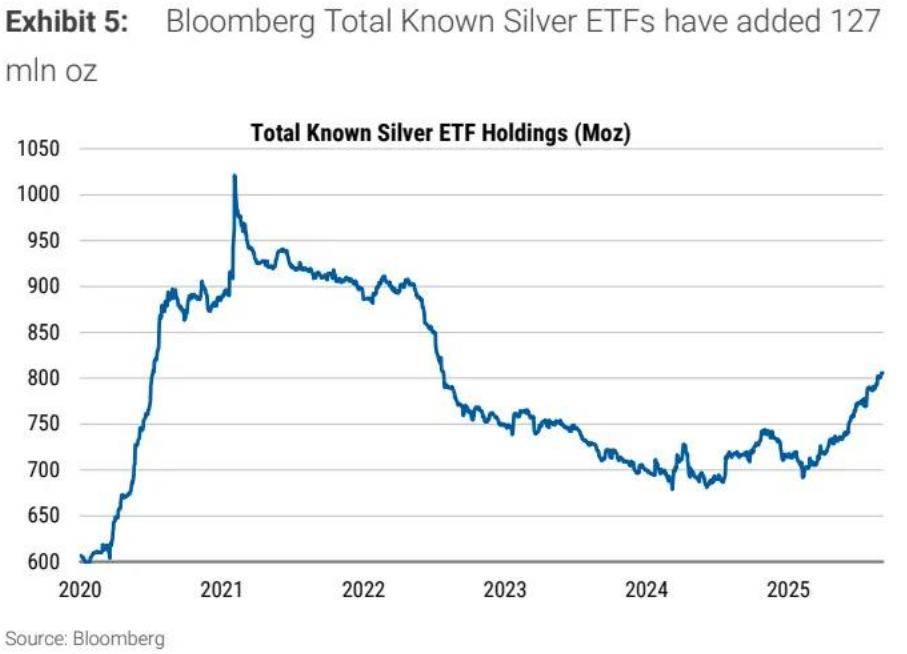

从需求端来看,全球黄金ETF今年的增持量达到了约440吨,这一数字扭转了过去四年中持续净流出的态势,显示出机构资金对黄金配置需求的回升。与此同时,白银ETF的持仓量也增加了1.27亿盎司。然而,报告也提醒投资者,需要警惕投机性交易可能导致的白银价格过度上涨。

值得注意的是,尽管印度第二季度珠宝需求创下自2020年第三季度以来的新低,但7月的黄金进口数据已经显示出改善的迹象。印度当地商品服务税(GST)的改革预期将提升消费能力,这可能为后续黄金需求的复苏奠定基础。

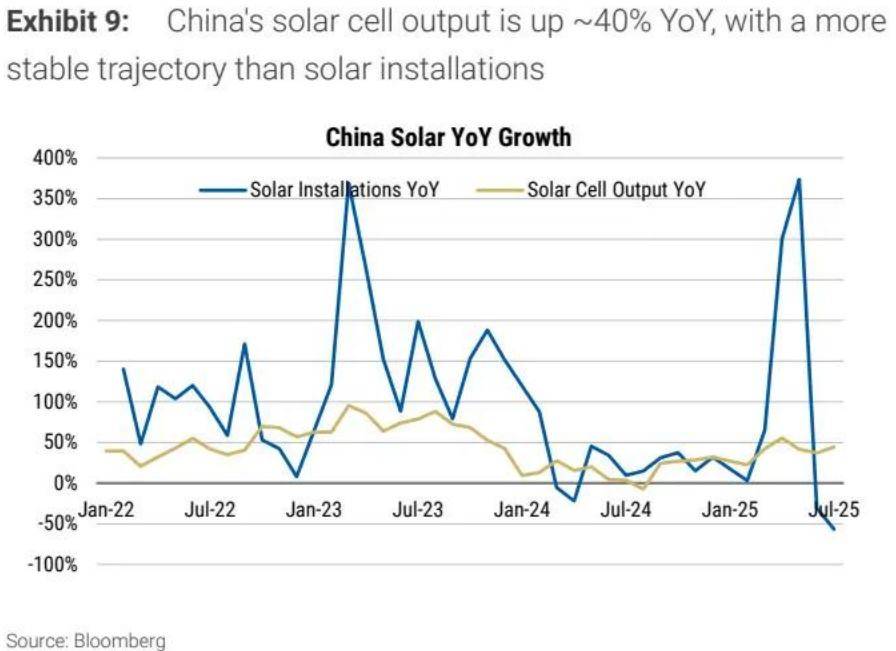

在价格预测方面,摩根士丹利将黄金的年底目标价设定为3800美元/盎司。这一预测的核心驱动因素包括美联储降息周期的持续推进、美元指数可能进一步走弱,以及新兴市场珠宝消费的潜在复苏。对于白银,尽管分析师持谨慎态度,并将目标价设定为40.9美元/盎司,但太阳能电池板产量的稳定与墨西哥矿产供应同比收缩7%之间的矛盾,暗示白银价格存在超预期上涨的可能性。

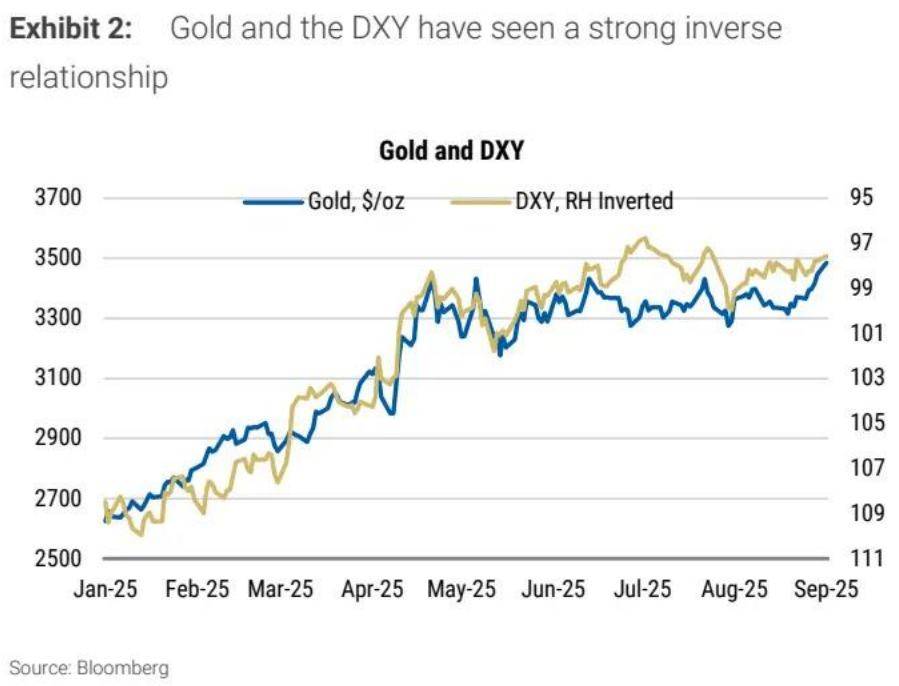

报告还特别强调了黄金与美元之间的强负相关性,指出这是贵金属定价的关键逻辑。如果美元指数继续贬值,将直接有利于以美元计价的贵金属。然而,报告也提醒投资者注意潜在的风险。例如,尽管印度的GST改革不直接惠及黄金白银,但其他领域的税收减免可能间接提升居民消费能力。

总体来看,摩根士丹利的这份研究报告认为,在降息周期中,黄金的避险与抗通胀属性将支撑其价格上行。而白银则需要在工业需求与投机情绪之间找到平衡。因此,投资者需要密切关注美联储的政策动向、美元的走势以及印度市场的消费复苏信号,以便更好地把握贵金属市场的结构性机会。