继禾赛科技成功登陆港股市场后,激光雷达领域另一家头部企业图达通控股有限公司(以下简称“图达通”)的上市进程也迈出关键一步。据中国证监会官网披露,图达通通过境内运营实体激智睿见智能科技(黄山)有限公司提交的境外发行上市备案申请已获通过,标志着这家成立九年的激光雷达供应商正式叩响港交所大门。

此次上市计划采用SPAC模式,与图达通过往两次尝试形成鲜明对比——2023年该公司曾筹备纳斯达克上市未果,今年2月12日向港交所递交的招股书也因超期失效。相较于传统IPO路径,SPAC模式在确定性、时效性方面展现出独特优势,这或许与激光雷达行业进入商业化深水区的背景密切相关。灼识咨询数据显示,截至2025年一季度,图达通ADAS激光雷达解决方案累计销售收入位居全球第二,仅次于禾赛科技。

作为车规级激光雷达领域的先行者,图达通的技术布局呈现鲜明特征。其猎鹰系列采用1550nm波长技术,主打高性能市场;灵雀系列则聚焦905nm/940nm波长,实现平台化与规模化适配。这种“双技术路线并行”战略使其成为全球唯一同时量产1550nm与905nm产品的企业。截至2025年第二季度,该公司已形成猎鹰K3、灵雀E2、蜂鸟D1三大产品矩阵,覆盖远近距离及纯固态方案,其中1550nm猎鹰系列通过与蔚来汽车的深度合作,累计交付量突破50万台。

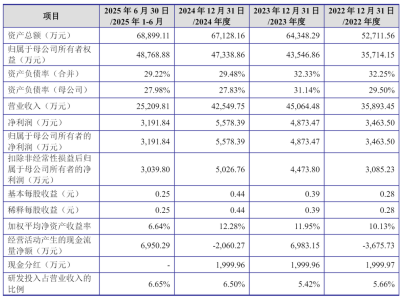

客户结构方面,图达通正经历重要转型。财务数据显示,2022年至2025年一季度,蔚来汽车贡献的收入占比分别达88.7%、90.6%、91.6%和85.6%。这种高度依赖虽带来业绩波动风险,但2025年出现的积极变化值得关注:5月该公司宣布与中国头部汽车集团达成独家供应协议,同时获得三家国有车企、一家合资车企及十家ADAS/ADS企业的定点订单,相关车型预计年底前上市。这种客户多元化策略已初见成效,2024年全年交付量达23万台,占累计交付量的近一半。

财务表现印证着战略转型的成效。2022年至2024年,图达通营收从0.66亿美元增至1.60亿美元,2025年一季度毛利率转正至12.6%,延续2024年四季度的盈利态势。规模化生产带来的成本下降与供应链优化,使其跨越行业普遍面临的“商业化临界点”。但资本市场反应仍存变数——禾赛科技自2024年9月上市以来股价承压,速腾聚创同期表现亦未达预期,反映出投资者对激光雷达板块的谨慎态度。

在车载市场稳步拓展的同时,机器人领域正成为新的战略高地。图达通已构建起覆盖乘用车、商用车、机器人、智慧交通的多场景布局,其中机器人业务取得实质性突破:获得九识智能、中力、驭势科技等企业的大规模订单,产品应用于物流搬运、环卫作业等场景。这种多元化策略在竞对身上同样可见——速腾聚创与库犸科技达成三年120万颗激光雷达供应协议,禾赛科技2025年二季度机器人产品交付量同比激增743.6%,其专为割草机器人设计的JT16产品发布五个月即交付超10万台。

行业观察人士指出,机器人市场对激光雷达的需求特性与车载领域形成互补。某企业高管曾公开表示,单个用户可同时操控多台机器人,这种规模效应带来的市场空间可能超越ADAS领域。随着全球新能源汽车渗透率预计在2025年突破45%,智能驾驶竞争转向“智能化”阶段,激光雷达从高端车型选配向安全标配演进,而机器人产业的商业化加速,或将为行业估值体系注入新的变量。