当科技巨头们仍在AI硬件领域投入数千亿美元的巨额资金时,市场却传来令人不安的信号:企业端对AI技术的采用正在放缓,甚至部分大型企业的AI应用率出现下滑。这一趋势由高盛、阿波罗全球管理公司及麻省理工学院(MIT)的最新研究共同揭示,凸显出AI商业化进程中的深层挑战。

高盛首席经济学家Jan Hatzius在9月发布的报告中指出,尽管美国企业在AI硬件领域的投资持续加速,但AI技术的实际应用增速已在第三季度显著放缓。数据显示,2025年第三季度使用AI的美国公司比例仅从第二季度的9.2%微升至9.7%,增长率较此前明显回落。这一现象与AI基础设施领域的高额投入形成鲜明对比——科技巨头们已为数据中心建设投入数千亿美元,而这些资本支出的回报率却面临严峻考验。

从行业分布来看,金融和房地产领域的AI采用率增幅领先,而教育服务业则出现下滑。高盛报告还提到,AI技术对劳动力市场的影响已从“温和”转向具体岗位的替代。技术、设计和客户服务等领域的岗位因AI应用受到冲击,自上次统计以来,已有超过1万名工人因AI技术被裁员。

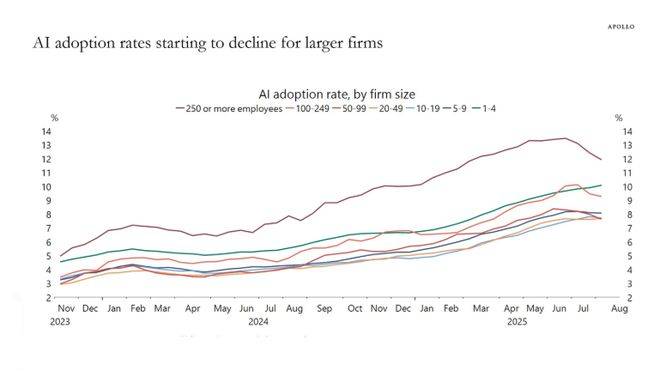

更值得关注的是,大型企业的AI应用率可能已进入下降通道。阿波罗全球管理公司首席经济学家Torsten Sløk基于美国普查局对120万家企业的调查发现,员工规模超过250人的企业中,AI采用率呈现回落趋势。这一现象表明,部分企业在经历初期尝试后,可能正进入“技术幻灭期”,开始重新评估AI工具的实际价值与整合难度。

AI投资回报率低迷的问题,在MIT发布的《生成式AI鸿沟:2025年商业AI现状》报告中得到了更直接的印证。该报告显示,高达95%的企业从生成式AI投资中未能获得实质性回报。报告主要作者Aditya Challapally指出,问题根源不在于AI模型本身,而是企业内部存在“学习差距”和整合策略缺陷。例如,许多面向个人用户的通用AI工具(如ChatGPT)在企业复杂工作流程中表现不佳,导致应用效果大打折扣。

MIT报告还揭示了一个关键矛盾:企业“购买”成熟AI工具的成功率约为67%,而“自建”AI系统的成功率仅约三分之一。这一数据对那些投入巨资研发专有AI系统的企业构成了直接挑战,也解释了为何部分企业的AI应用未能达到预期效果。

市场对上述负面数据的反应已迅速显现。MIT报告在8月发布后,曾引发科技股集体抛售,纳斯达克指数单日跌幅达1.4%,英伟达股价下跌3.5%。有交易员当时表示,这些数据“让市场感到恐慌”。对于投资者而言,从高盛的“增速放缓”到阿波罗的“采用率下降”,再到MIT的“零回报”困境,一系列信号表明,AI的商业化道路远比预期复杂,企业实际落地能力与盈利能力将成为关键考量因素。

在当前纳斯达克100指数预期市盈率仍高于长期平均水平近三分之一的背景下,投资者或许需要将关注点从技术突破的狂热追逐,转向对企业AI应用实际效果的审慎评估。毕竟,AI技术的价值最终取决于其能否真正转化为商业效益,而非单纯的硬件投入或模型参数规模。