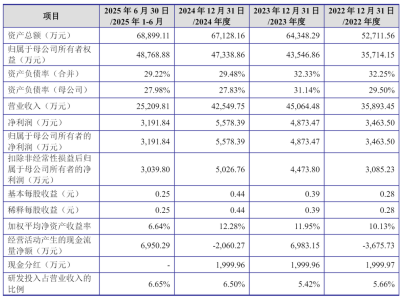

立讯精密近日宣布启动港股IPO计划,拟发行不超过总股本5%的H股,预计募资规模超过10亿美元,资金将主要用于全球产能扩张与核心技术研发。这家市值达2753亿元的“果链龙头”企业,通过发布36份公告正式开启“A+H”双资本平台战略,标志着其国际化布局迈出关键一步。

公司创始人王来春与王来胜以1315.2亿元资产跻身“2025年新财富500创富榜”第13位。财务数据显示,2025年上半年立讯精密实现营收1245.03亿元,同比增长20.18%;扣非净利润近56亿元,增幅达12.90%。但营业成本同比增长20.31%,导致毛利率承压,经营活动现金流净额同比骤降169.05%至-16.58亿元,主要受备货与产能扩张影响。

回顾2024年,立讯精密营收达2687.95亿元,净利润133.66亿元,十年间营收增长近40倍。然而其毛利率长期低于行业平均水平,2024年仅为10%-12%。公司通过“应付账款”策略优化现金流——当年应付票据与账款激增195亿元,同时筹资现金流净额达258.9亿元,是2023年的6倍,偿还债务现金减少123亿元,最终实现可动用现金830.51亿元,占总资产37%。

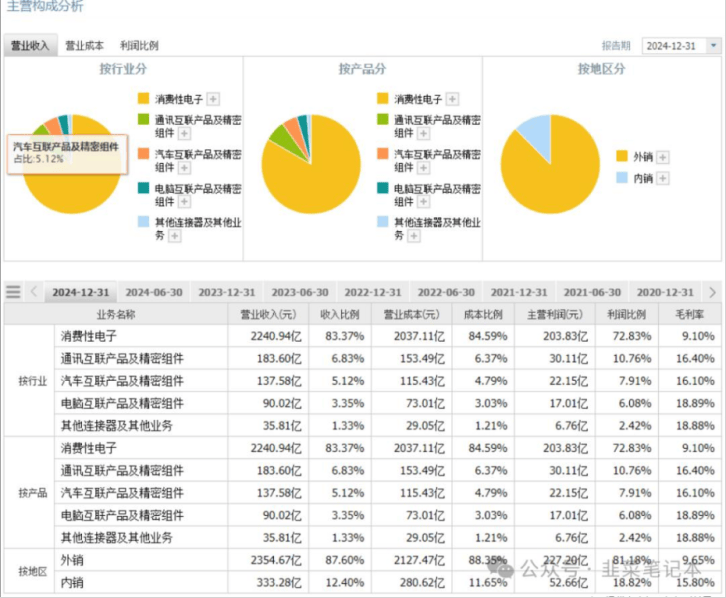

业务结构方面,消费电子仍是核心板块。2025年上半年该领域营收977.99亿元,占比78.55%,毛利率10.10%。公司深度绑定苹果,iPhone16组装份额提升至20%,独家代工AppleVisionPro头显,AirPods市占率超70%。通过收购闻泰科技ODM业务,非苹果客户收入占比升至25%。

图源:网易财经

通信业务成为新增长极。2025年上半年营收110.98亿元,同比激增48.65%,主要受益于5G基站连接器与高速光模块需求。公司224G铜缆、800G光模块已规模部署,1.6T光模块技术路径明确,其“铜、光、电、热”一体化方案覆盖服务器全场景。英伟达DGXNVL72服务器订单达2万台,订单额超400亿元,产品已进入谷歌、亚马逊供应链。

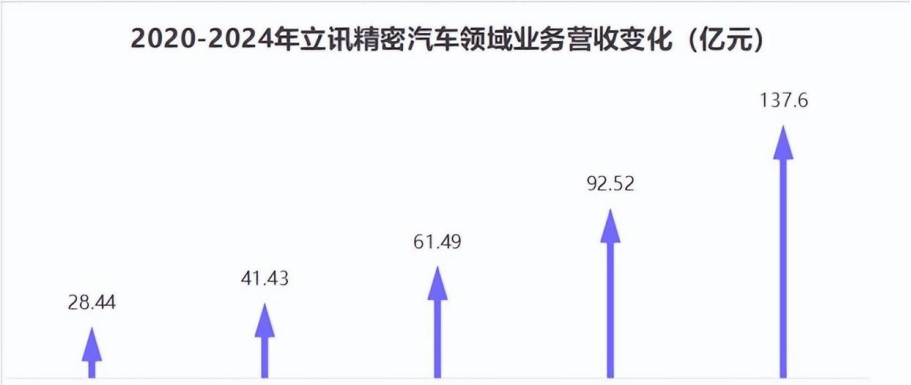

汽车电子领域表现亮眼。2025年上半年营收86.58亿元,同比飙升82.07%,一季度同比增速达98.9%。公司切入特斯拉Cybertruck中控模组、宝马智能座舱域控制器等项目,500kW液冷充电枪实现商业化。通过收购德国莱尼集团50.1%股权,立讯精密成功进入全球顶级车企供应链,加速向Tier1系统级供应商转型。

尽管非苹果客户收入占比提升至25%,但2024年苹果仍贡献70.74%的营收,客户集中度风险显著。2025年一季度该比例降至64.7%,显示去苹果化取得初步成效。公司计划通过“三个五年计划”调整业务结构:到2030年将消费电子占比降至50%以下,汽车与通信业务占比提升至30%。

技术储备方面,立讯精密持续加码研发。通信领域重点推进224G/448G高速铜缆、800G/1.6T光模块量产;汽车领域主攻高压连接器、车规级高速连接器及域控制器技术。资本开支优先投向汽车电子产线与通信AI连接器产线,同时优化全球产能布局。

回顾发展历程,王来春1997年离开富士康后,与兄长收购香港立讯公司。2004年创立立讯精密,专注精密制造。2010年通过研发Type-C连接器切入苹果供应链,2017年凭借AirPods代工实现飞跃,良率接近100%赢得库克赞誉。此后通过收购江苏纬创、日铠电脑等企业,逐步扩展至iPhone整机组装与金属结构件领域。

面对国际竞争,立讯精密2021年遭遇美国“337调查”,经过数年抗争于2024年胜诉。汽车业务布局始于2012年收购福建源光电装,后续通过并购德国SUK、速腾聚创等企业完善产品矩阵。2022年与奇瑞集团组建合资公司,并投资100.54亿元成为其第三大股东,加速新能源汽车领域渗透。

在AI算力领域,立讯精密提前布局服务器电连接、光模块、电源与散热技术。其224G高速线缆已量产,448G产品进入预研阶段。电源模块通过北美核心客户认证,热管理业务预计2025年营收利润翻倍。英伟达GB200超级计算机柜中,立讯精密提供全套解决方案,单柜价值超200万元。

图/立讯精密公告

此次港股IPO募资将重点用于海外产能扩建与AI连接器研发。公司董事会明确资金分配:30%用于扩产升级,25%投向技术研发,20%用于产业链并购,剩余补充流动资金。通过港股平台,立讯精密可规避A股再融资限制,引入国际战略投资者,优化股权结构以降低客户集中风险。

王来春表示,未来三至五年将构建“制造+科技”双轮驱动的全球化生态,深化与全球科技企业的协同合作。2025年7月立讯机器人常熟基地开工,总投资50亿元,生产的六轴工业机器人已用于iPhone组装线,良率提升3个百分点。公司目标三年内将自动化方案打造成百亿级业务,完成从“苹果代工厂”向“科技解决方案提供商”的转型。