当智能手机市场陷入创新瓶颈、AI硬件设备尚未形成规模效应时,人形机器人与AR眼镜凭借独特的新鲜感,成为科技与时尚领域的焦点。其中,AR眼镜赛道尤为火热,雷鸟、XREAL、影目、星纪魅族等新兴品牌纷纷入局,华为、小米等科技巨头也蓄势待发,一场围绕AR眼镜的激烈竞争正在上演。

近期,雷鸟创新因一则微博引发广泛关注。10月20日晚,该品牌在社交平台发布消息,称“王自如入职雷鸟创新,他的新身份会是什么?”并暗示其与创始人进行了深入交流,可能涉及产品开发、顾问角色或更大计划。这一悬念迅速引发网友热议,次日相关话题登上微博热搜,公众对王自如的动向充满好奇。10月22日,王自如推出与雷鸟创始人李宏伟的2小时深度对话播客,进一步推动品牌曝光。10月23日,他更全程直播雷鸟新品RayNeo Air4发布会,将品牌热度推向高潮。尽管其具体职位未明,但此次联合营销为雷鸟带来了显著关注。

这一事件也引发行业思考:AR眼镜赛道是否已进入拼营销创意的阶段?当前,中国智能眼镜市场涌现出多个实力玩家。XREAL凭借销量优势和市场份额成为全球消费级AR眼镜的领跑者,2022年至2025年连续四年位居全球销量冠军,在北美、欧美和亚太市场均占据领先地位。2025年第二季度,其出货量同比大涨113.7%,市场份额仅次于meta,品牌影响力深厚。

然而,XREAL并非唯一竞争者。雷鸟创新、Rokid、影目、星纪魅族等品牌表现同样亮眼。2023年数据显示,XREAL以31.6%的份额排名第一,雷鸟创新和Rokid分别以23.1%和18.4%的份额位列第二、第三,三者被并称为国内AR眼镜三强。2024年第四季度,星纪魅族在2000-2999元价格区间的销量份额达41.5%,位居行业第一,被艾瑞咨询列为国内“AR眼镜五小龙”之首。影目则在一体式智能眼镜细分赛道表现突出,全系列产品销量突破10万台,连续四年位居全国销量榜首,其INMO Go因亲民定价和良好体验获得用户认可。

科技巨头的加入进一步加剧了竞争。2025年上半年,中国智能音频眼镜出货突破240万台,小米凭借近期销量跃升至国内前列,未来或进军AR眼镜市场。华为早在2023年就布局AI/AR眼镜,首款产品上市后迅速获得国内消费级AR线上销量第四名,2024年智能音频眼镜市占率一度超过60%。2025年上半年,中国消费级AR设备(不含无显示的AI眼镜)销量达18.6万台,华为贡献显著。随着智能音频眼镜向AR眼镜演进,华为和小米的潜在威胁不容小觑。

尽管市场火热,AR眼镜仍面临诸多挑战。围绕下一代计算平台入口的讨论中,AR眼镜被视为智能手机后的有力竞争者,但实际普及仍需突破技术瓶颈。以苹果Apple Vision Pro为例,该产品自2024年2月发售以来,销量持续下滑,截至2025年上半年全球仅售50万台,不足meta智能眼镜的四分之一。高价和缺乏刚需应用导致其难以走进普通消费者生活。vivo Vision探索版的遭遇也印证了这一点,尽管在北上广深等城市展示概念样机,但至今未量产,反映出消费者对大型AR设备的接受度有限。

AR眼镜行业还面临体积与重量、视场角(FOV)、亮度与功耗的“不可能三角”。现有技术难以兼顾清晰度与轻量化,主流AR眼镜重量达300克左右,长时间佩戴不现实。主流产品的FOV仅40°-50°,导致观影沉浸感不足。户外强光下使用时,高功耗引发续航焦虑。带摄像头的AR眼镜引发隐私担忧,一旦被贴上“偷拍神器”标签,公众容忍度可能降低,影响市场推广。

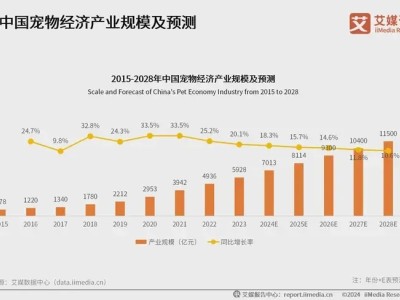

尽管如此,AR眼镜市场仍被视为值得押注的增量领域。据IDC预测,2025年中国智能眼镜出货量将突破290万台,同比增幅121%;上半年全球智能眼镜市场出货量达406.5万台,同比增长64.2%。到2029年,全球出货量预计突破4000万台。中国市场2024-2029年的复合增长率将达55.6%,增速全球第一,2030年市场规模或达5340亿元,复合增长率超60%。CINNO Research统计显示,2025年上半年中国消费级AI/AR眼镜销量达26.2万副,同比增长37%;Counterpoint研报预计,2025年全球AR+AI眼镜出货量将达1451.8万台,同比增长42.5%。

在这场高速增长的竞争中,谁能脱颖而出?新兴品牌凭借技术积累和市场洞察占据先机,科技巨头则依托生态优势和资源整合能力发起挑战。AR眼镜的“iPhone时刻”或许尚未到来,但市场的激烈角逐已拉开帷幕。