在医疗器械行业整体增速放缓的背景下,呼吸健康细分领域却展现出独特的发展韧性。受益于人口老龄化加速、慢性病防控体系升级以及大众对睡眠质量关注度提升,家用无创呼吸机市场正经历从单一产品向产业化、平台化转型的关键阶段,成为众多企业竞相布局的新兴赛道。

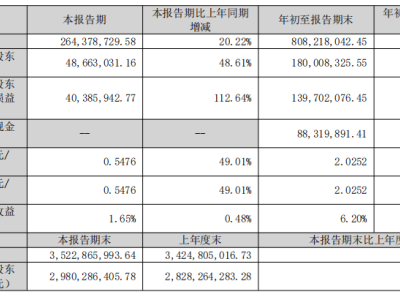

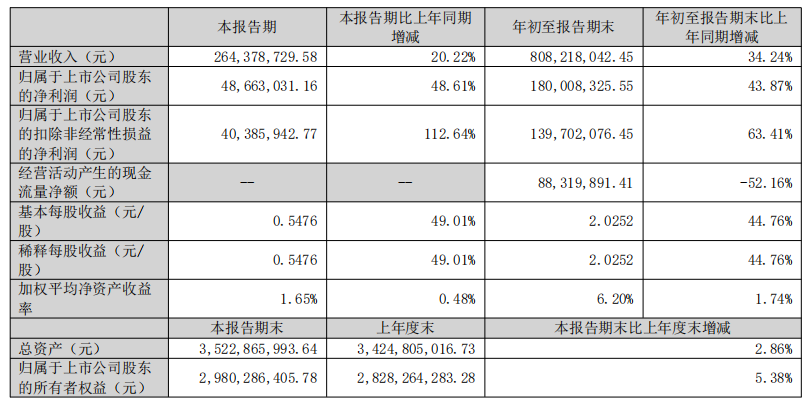

作为全球销量排名第二、中国市场份额第一的领军企业,北京瑞迈特医疗科技股份有限公司(以下简称"瑞迈特")最新发布的2025年三季度财报引发市场关注。报告显示,公司前三季度实现营业收入8.08亿元,同比增长34.24%;净利润1.80亿元,增幅达43.87%。但这份亮眼的成绩单背后,现金流与利润增长的错配现象,暴露出企业扩张过程中面临的资金周转压力。

财报数据显示,公司经营活动产生的现金流量净额为0.88亿元,较去年同期大幅下降52.16%,仅相当于净利润的49%。这种"账面盈利与现金回笼不同步"的矛盾,在制造业企业扩张期尤为常见。截至三季度末,公司应收账款规模达2.08亿元,存货余额攀升至1.20亿元,预付款项较年初增长109%至2590万元,这些运营资金占用指标的上升,反映出企业为支撑业务增长做出的前置投入。

值得关注的是,公司现金及现金等价物余额反而增加7.79亿元,主要得益于投资活动产生的现金净流入8.16亿元。其中"收回投资收到的现金"与"投资支付的现金"形成4.6亿元差额,交易性金融资产余额从年初的22.86亿元降至15.25亿元。这种通过调整投资组合改善现金流的操作,虽能缓解短期资金压力,但难以持续支撑主营业务扩张。

在成本费用端,公司呈现"三费齐升"态势。前三季度销售费用达9585万元,管理费用5538万元,支付给职工的现金1.62亿元,三项支出均保持两位数增长。这种"前端市场拓展与后台支撑体系同步强化"的战略布局,在研发费用同比下降的背景下显得尤为突出——本报告期研发支出8829万元,较去年同期减少3.2%。

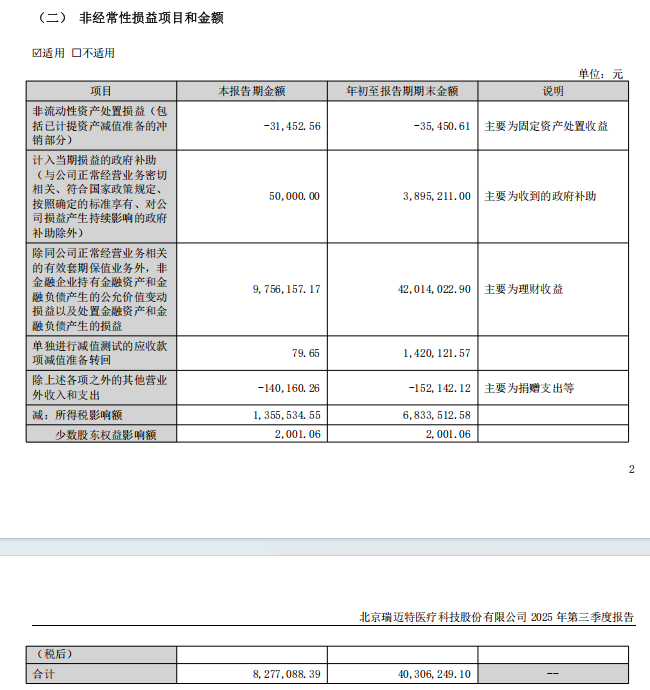

利润结构分析显示,非经常性损益对业绩贡献显著。前三季度确认的非经常性收益达0.40亿元,其中理财收益占比超100%。这种"主业利润与投资收益并重"的模式,在三季度已显现风险:单季非经常性损益降至0.08亿元,理财收益环比下滑76%。当市场利率下行或投资规模收缩时,这种利润结构或将面临调整压力。

行业视角下,瑞迈特面临的挑战具有典型性。随着技术门槛降低,家用呼吸机市场正从蓝海转向红海竞争。企业为争夺市场份额,不得不加大销售投入并延长客户账期,这直接导致应收账款周转天数上升。数据显示,公司存货周转率同比下降15%,应付账款增加至1.09亿元,这些指标变化折射出行业整合期特有的经营特征。

在产品形态演变方面,市场正经历从单一设备向生态化解决方案的转型。从呼吸机本体到配套耗材,从智能硬件到数据服务平台,产品边界的拓展考验着企业的资源整合能力。消费者认知的转变同样深刻——从被动接受医生建议到主动选择健康管理方案,从满足基本功能需求到追求使用体验,这些变化为企业品牌建设提供了新的突破口。

当前行业处于标准建立与用户习惯培养的关键阶段,企业需要在短期市场拓展与长期能力建设之间寻找平衡点。瑞迈特在研发支出调整、现金流管理、利润结构优化等方面的探索,某种程度上代表着整个行业从高速增长向高质量发展的转型阵痛。这种转型的成效,将直接决定企业在未来市场竞争中的地位。