全球晶圆代工龙头企业中芯国际(688981.SH/00981.HK)近日在资本市场引发关注,其收购控股子公司中芯北方49%少数股权的计划取得实质性进展。8月29日晚间,公司因筹划重大事项发布停牌公告,9月1日正式停牌,9月8日晚间披露收购预案后,次日A股市场恢复交易。

复牌首日,A股市场整体表现疲软,三大指数集体低开。其中,上证指数下跌0.27%,深证成指下跌0.54%,创业板指下跌1.09%,芯片指数微跌0.01%。中芯国际A股股价开盘后一度下挫11%,随后跌幅收窄,午盘时下跌8.82%,报104.64元/股。与之形成对比的是港股市场,中芯国际低开高走,截至发稿时上涨1.03%,报58.75港元/股。

根据收购预案,中芯国际拟通过定向增发股份的方式,收购国家集成电路产业投资基金、北京集成电路制造和装备股权投资中心、北京亦庄国际投资、中关村发展集团及北京工业发展投资等五家机构持有的中芯北方49%股权。交易完成后,中芯北方将成为中芯国际的全资子公司。此次发行股份的价格定为74.20元/股,不低于定价基准日前120个交易日公司A股股票交易均价的80%。预案同时指出,由于审计和评估工作尚未完成,标的资产的最终评估值及交易价格尚未确定,但预计不会达到《重组管理办法》规定的重大资产重组标准。

作为全球领先的集成电路晶圆代工企业,中芯国际的业务覆盖8英寸和12英寸晶圆代工及技术服务。2025年上半年,公司实现营业收入323.48亿元,同比增长23.1%;净利润23亿元,同比增长39.8%;毛利率提升至21.9%,同比提高8个百分点。从产能结构来看,2025年第二季度,公司销售收入中12英寸晶圆占比达76%,8英寸晶圆占比24%。公司表示,第三季度平均售价上升主要源于新产能以12英寸为主,导致加权平均价格提高。

中芯北方成立于2013年7月,注册资本48亿美元,专注于半导体集成电路芯片的制造,涵盖28纳米及以下大规模数字集成电路生产。其业务模式为晶圆代工,具备逻辑电路、低功耗逻辑电路、高压驱动等多个工艺平台的量产能力,服务领域包括智能手机、电脑与平板、消费电子等。目前,中芯北方主要运营12英寸成熟制程产线,该产线于2016年年中投产。

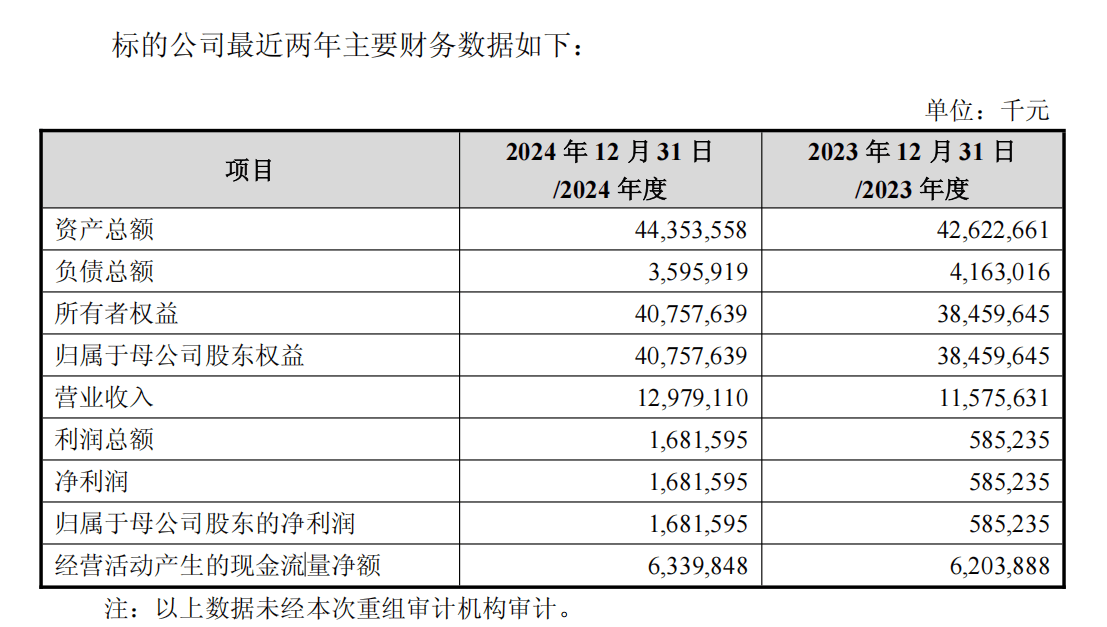

财务数据显示,中芯北方2023年和2024年的营业收入分别为115.76亿元和129.79亿元,净利润分别为5.85亿元和16.82亿元。2025年上半年,中芯北方与中芯京城合并营业收入达88.67亿元,净利润1.26亿元。民生证券研报认为,中芯国际此次收购旨在收回盈利资产以增厚利润。中芯北方成立已超10年,产线折旧接近尾声,利润空间可观。目前,中芯国际通过直接或间接方式控制中芯北方51%的股权,收购剩余49%股权后,将显著提升上市公司净利润。

研报同时指出,此次交易也满足了以国家集成电路产业投资基金为代表的股东退出需求。该基金成立于2014年9月,目前已进入退出优化阶段,其他股东同样存在类似需求。半导体行业通过子公司项目引入外部融资以解决资金问题的模式较为普遍,后期上市公司通过发行股份和现金完成收购,形成业务闭环。

在推进收购的同时,中芯国际也在优化业务结构。今年6月,公司全资子公司中芯控股宣布向湖南国科微电子出售所持中芯宁波14.832%的股权。交易完成后,中芯控股将不再持有中芯宁波股权。中芯宁波成立于2016年10月,主要业务包括半导体集成电路芯片的开发、设计和销售。2024年,公司营业收入4.54亿元,净亏损8.13亿元;2025年第一季度营业收入1.08亿元,净亏损1.50亿元。中芯国际表示,此次交易有助于公司聚焦主业。

今年以来,国内半导体行业并购重组活跃。据统计,8月科创板发生的7起重大资产重组或定增收购案例中,半导体领域占据5起。中芯国际、华虹公司、芯原股份等行业头部企业相继披露并购计划。分析认为,半导体行业密集并购既符合全球行业规律,也源于国内产业发展需求。全球半导体行业竞争集中,大公司通过收购成熟技术的小公司快速切入新市场,小公司则借助大公司的销售渠道发展。国内半导体行业处于快速发展期,头部企业通过并购加速技术布局,同时受海外因素影响,自主可控需求推动产业链上下游整合。