在AI技术迅猛发展的当下,国产GPU领域正掀起一股创业热潮。以摩尔线程、沐曦股份为代表的初创企业,凭借与全球GPU巨头英伟达、AMD的深厚渊源,成为资本市场关注的焦点。这些企业不仅在技术路径上对标国际领先水平,更通过快速融资和产品迭代,试图在国产自主可控的市场中占据先机。

摩尔线程的创始人张建中曾是英伟达全球副总裁兼大中华区总经理,主导其中国市场占有率从2008年的不足50%提升至2020年的80%。2019年,他离开英伟达创立摩尔线程,核心团队中多位高管均有英伟达背景,包括市场生态、架构设计、销售等领域的资深人士。这种技术与管理团队的“英伟达基因”,使其在成立初期便获得资本青睐——百天内完成天使轮融资并成为独角兽,300天内推出首款GPU芯片,88天完成科创板过会。

类似的故事也发生在沐曦股份。其创始人陈维良曾在AMD担任高级总监,主导15款高性能GPU的研发与量产。创业时,他带走了AMD全球首位华人女科学家彭莉(曾任首席SOC架构师)和大中华区首位科学家杨建(后任华为海思架构师)。沐曦股份成立仅2个月便完成近亿元天使轮融资,两年半内经历七次增资和八次股权转让,IPO申报前新增近百位股东。

资本的狂热追捧源于对“中国版英伟达”的期待。2025年初,摩尔线程在上市前发生9笔股权转让,厚雪资本、深创投等机构以74元的高价收购老股;沐曦股份在IPO前12个月新增超80个股东。目前,摩尔线程估值达298.45亿元,股东82家;沐曦股份估值210.71亿元,股东124家。创始人张建中直接和间接持股36.36%,身价超百亿;早期投资人“沛县乾曜”以190万元投资获得1700万股,按当前估值计算回报达667倍。

从产品布局看,两家企业均试图覆盖全场景。沐曦股份聚焦AI训练与推理、通用计算及图形渲染,推出曦思N系列(智算推理)、曦云C系列(训推一体)和曦彩G系列(图形渲染)。摩尔线程则走全功能GPU路线,涵盖消费级显卡、企业级加速卡、服务器智算卡及SoC芯片,每年迭代一代架构,已推出“苏堤”“春晓”“曲院”“平湖”四代芯片。其夸娥千卡智算集群可支撑千亿参数大模型训练,MTT S80显卡成为首款支持DirectX 12的国产产品,能流畅运行《黑神话:悟空》等3A大作。

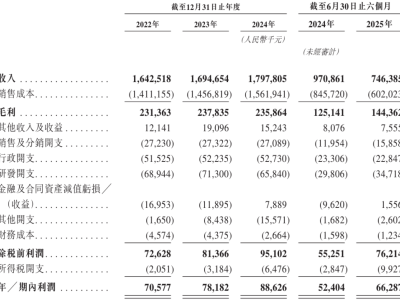

财务数据显示,两家企业处于高速增长期。沐曦股份2022年至2025年一季度营收从42.64万元增至3.2亿元,今年前9个月预计同比增长437%-464%,2026年有望盈亏平衡。摩尔线程2022年至2025年上半年营收从0.46亿元增至7.02亿元,三年复合增长率208.44%,AI智算业务毛利率达90.7%,总毛利率从26%提升至71%,净亏损从18.40亿元收窄至2.71亿元。公司预计2027年可实现较高幅度业绩增长并盈利。

然而,与英伟达、AMD的对比仍显不公平。以摩尔线程MTT S80显卡为例,其对标英伟达2021年的3060系列,但在明暗表现、光线追踪、画面帧率上仍有差距。其MUSA架构虽集成AI计算、图形渲染等四大引擎,但短期内难以挑战英伟达CUDA生态,因此选择兼容CUDA代码以降低用户切换成本。沐曦股份同样面临产品单一问题,目前仅曦云C500系列能形成规模收入。

高投入、高亏损是行业共性。2024年,摩尔线程研发费用率高达310%,沐曦股份为121%;今年上半年,摩尔线程研发费用率仍达79%,沐曦股份降至68%。两家企业均采用Fabless模式,依赖晶圆厂代工,生产环节受制于中国产业链的技术突破。客户集中度高是另一风险——摩尔线程上半年前5大客户贡献98.29%营收,第一大客户占比56.63%;沐曦股份今年前3月前五大客户占比达88%。

尽管如此,AI产业的供不应求为国产GPU提供了窗口期。今年1-3月,沐曦股份产销率达132%,显示市场需求远超供给。对于摩尔线程、沐曦股份而言,当前的关键不是与英伟达、AMD正面竞争,而是抓住“国产自主可替代”的市场机遇,在客户需求的赛跑中抢占先机。目前,“国产GPU四小龙”中的燧原科技、壁仞科技已发布辅导备案报告,沐曦股份与摩尔线程正争抢“第一股”头衔。资本市场的火爆,为它们提供了补充资金、扩大影响力的绝佳时机。