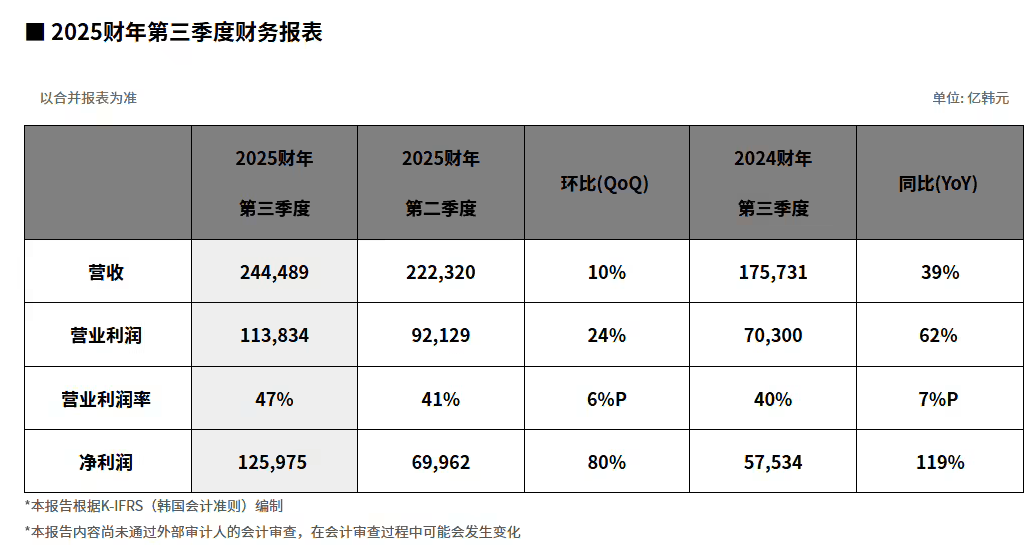

SK海力士今日公布了2025财年第三季度财务业绩,数据显示公司当季营收、利润均实现大幅增长。报告显示,该季度营业收入达24.4489万亿韩元(约合人民币1209.49亿元),同比增长39%;营业利润11.3834万亿韩元(约合人民币563.14亿元),同比增幅达62%;净利润12.5975万亿韩元(约合人民币623.2亿元),同比增长119%。营业利润率与净利润率分别达到47%和52%,创下季度历史新高。

业绩突破主要得益于存储器市场价格回升及AI相关产品需求激增。公司指出,DRAM和NAND闪存价格全面上涨,叠加面向AI服务器的高性能存储器出货量显著提升,推动季度营收创历史纪录。其中,营业利润首次突破10万亿韩元大关,成为公司成立以来的里程碑式成就。

在产品结构方面,高附加值产品表现突出。12层HBM3E及服务器用DDR5内存销售额持续攀升,带动整体业绩再创新高。AI服务器需求推动下,容量超过128GB的DDR5内存出货量环比增长超一倍,企业级固态硬盘(eSSD)在NAND业务中的出货占比显著提升,且产品溢价能力增强。

财务健康度进一步优化。截至第三季度末,公司现金及现金等价物达27.9万亿韩元,较上季度增加10.9万亿韩元;债务规模控制在24.1万亿韩元,实现3.8万亿韩元净现金头寸。这为后续产能扩张和技术升级提供了充足资金支持。

市场趋势方面,AI运算架构转变带来新机遇。随着行业从训练主导转向推理主导,运算负载正向通用服务器等多元基础设施分散,推动高性能DDR5、eSSD等存储器需求持续扩张。近期多家AI领域企业公布数据中心扩建计划,进一步印证市场需求活力。

为应对需求增长,SK海力士宣布加速技术迭代与产能布局。DRAM业务将全面转向已量产的第六代10纳米级(1c)工艺,构建覆盖服务器、移动端及图形处理的全产品线。NAND业务则计划扩大321层TLC/QLC闪存供应,快速响应客户需求。

在高端产品领域,公司与客户就2026年HBM供应达成协议。今年9月完成量产体系构建的HBM4已具备业界最高速度,满足客户全部性能要求,将于第四季度启动供应,2026年全面扩大销售规模。目前,公司已确保DRAM和NAND全产品线至2026年的客户需求。

产能建设同步提速。为应对超预期需求,公司提前启用M15X无尘室并引进生产设备,通过新增产能支撑先进工艺转换。2026年投资规模将较2025年进一步扩大,但公司强调将维持与市场动态匹配的最优投资策略,确保资源高效配置。