近期,A股市场迎来了多重利好消息,投资者情绪普遍高涨。特别是在9月3日之前,市场普遍预期A股将有望突破4000点大关,这一乐观预期成为股市的一大支撑力。

与此同时,美联储的降息预期也为全球市场注入了强心剂。美联储主席鲍威尔的鸽派言论使得9月降息几乎成为定局,这一消息进一步提振了全球股市,尤其是对风险资产的偏好上升,恒生科技和内地科技股等受益明显。

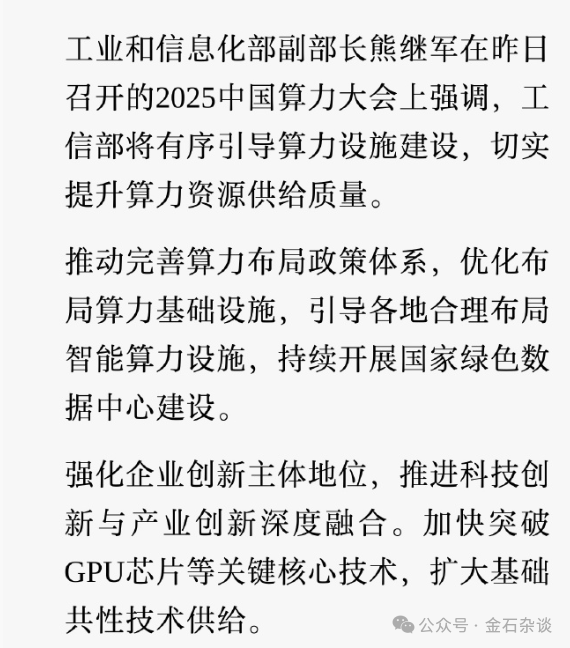

在国内政策层面,工信部近期表示将有序引导算力设施建设,并加快突破GPU芯片等关键核心技术。这一表态不仅彰显了国家对算力产业的重视,也为相关企业提供了广阔的发展空间。在此背景下,算力芯片龙头企业寒武纪备受瞩目。

寒武纪作为算力芯片领域的佼佼者,其核心产品思元系列ASIC芯片在云端客户中享有盛誉,占据了公司绝大部分的营业收入。寒武纪在边缘计算领域也有所布局,其思元220芯片在市场上同样具有一定的竞争力。国产芯片需求的持续增长,以及中芯国际产能的限制,使得寒武纪等国产芯片企业备受关注。

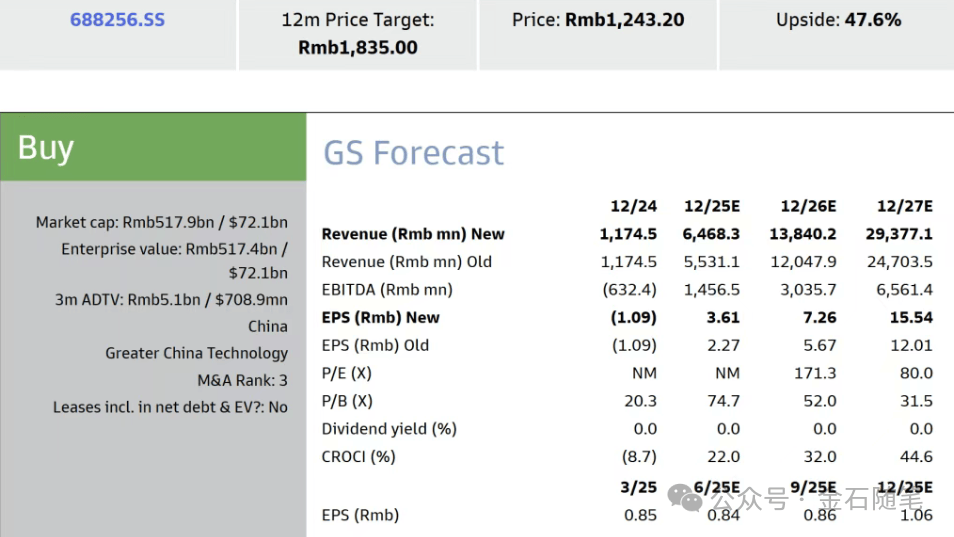

值得注意的是,近期市场上关于寒武纪的利好消息不断。除了工信部加快突破GPU芯片技术的表态外,还有传闻称字节跳动将采购高达600亿元的芯片,其中寒武纪有望获得一半份额。高盛等投资机构也对寒武纪给予了高度评价,并给出了高达1835元的目标价,甚至有分析认为其目标价可达3934元。

这些利好消息使得寒武纪的股价持续飙升,其市值也有望达到一个新的高度。据分析,目前市场对寒武纪的合理估值普遍参考英伟达的市值进行计算,大约在6000亿至1.5万亿之间。而高盛等投资机构给出的目标价则远高于这一范围,显示出市场对寒武纪未来发展的高度期待。

然而,随着寒武纪股价的飙升,其风险也随之增加。脱离基本面的上涨往往伴随着高波动性,投资者在追涨时需谨慎对待。特别是对于风险偏好较低的投资者来说,保持观望态度或许更为明智。

市场还传闻摩根大通也给出了寒武纪2500元的目标价,这一价格同样基于英伟达市值的1%-5%进行计算。可以看出,市场对寒武纪的估值预期普遍较高,这也反映了国产替代背景下国产芯片企业的巨大潜力。

在寒武纪备受瞩目的同时,其一季度业绩也呈现出大幅好转的趋势,成功实现了扭亏为盈。然而,由于目前寒武纪的市值已经远远超出了其基本面所能支撑的范围,因此投资者在判断其未来走势时需更加关注市场预期、国家政策以及国产替代的逻辑等因素。

高盛在研报中指出,将寒武纪的评级上调至“买入”,并给予1835元的目标价,主要是基于中国云计算资本支出的增加、芯片平台多元化以及寒武纪在研发方面的坚定投入等因素。寒武纪还通过了DeepSeek兼容测试,这进一步印证了其在研发能力方面的优势。

尽管市场对寒武纪的未来发展充满期待,但投资者仍需保持理性态度。在追涨时需谨慎控制仓位,避免盲目跟风导致损失。同时,也需要关注国内外政策变化以及市场走势等因素对寒武纪股价的影响。