根据国际数据公司(IDC)最新发布的《全球季度手机跟踪报告》初步统计,2025年第四季度全球智能手机市场延续增长态势,出货量达到3.363亿部,同比增长2.3%。全年出货量则突破12.6亿部,较2024年提升1.9%。这一增长主要得益于高端机型需求攀升、折叠屏产品爆发式增长,以及消费者为规避涨价风险提前换机的市场行为。

苹果与三星在头部厂商中表现尤为突出,分别以6.3%和7.9%的同比增速领跑行业。苹果凭借iPhone 17系列在中国市场的突破性表现,连续第三年蝉联全球出货量冠军,第四季度营收更创下单季历史新高。三星则通过Galaxy Z Fold 7折叠屏旗舰与AI赋能的Galaxy A系列中端机型双线发力,实现自2013年以来最强劲的季度增长。两家厂商合计市场份额从2024年的37%提升至39%,推动全球智能手机平均售价(ASP)持续走高。

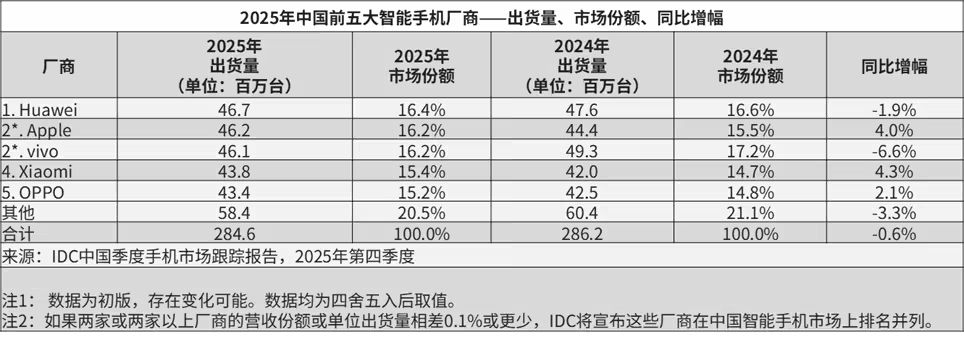

市场格局呈现明显分化特征。小米、vivo、OPPO虽保持全球前三至五位排名,但均面临不同挑战:小米因高端化转型导致第四季度出货量出现两位数下滑,全年依靠前期布局稳居第三;vivo增长高度依赖印度市场,该区域贡献其过半出货量增量;OPPO通过第四季度新品攻势实现环比回暖,但全年仍受海外市场需求疲软拖累。中国市场竞争尤为激烈,第四季度出货量同比微降0.8%至7578万台,苹果、vivo、OPPO占据前三;全年出货量则下降0.6%至2.85亿台,华为凭借Mate系列强势回归跻身三甲。

存储芯片短缺成为影响2026年市场走向的关键变量。IDC预测,当前史无前例的供应链危机将持续冲击行业,可能导致全球出货量出现明显回落,具体降幅取决于短缺持续时间。在此背景下,头部厂商的供应链掌控能力将决定市场地位——通过优先获取芯片配额与成本优化能力,苹果、三星等巨头有望进一步扩大优势,而中小厂商可能面临更严峻的生存考验。尽管出货量承压,但受制于零部件成本上涨,智能手机平均售价预计将继续攀升,形成"量跌价升"的特殊市场格局。

中国市场的连锁反应已开始显现。由于存储芯片价格持续走高,手机厂商面临双重压力:既要消化前期库存成本,又要应对新机涨价导致的消费需求萎缩。业内普遍预期,2026年中国智能手机出货量可能出现较明显下滑,市场将进入新一轮洗牌周期。如何平衡产品升级与成本控制,成为所有厂商必须解答的生存课题。