在市场波动加剧的背景下,美的集团凭借超预期的二季度业绩和积极的股东回报策略,正成为投资者规避风险的优选标的。摩根大通最新发布的行业报告指出,尽管对中国家电行业短期前景持审慎态度,但美的在股东回报和业务基本面上的双重优势,使其成为该领域最具吸引力的投资对象。

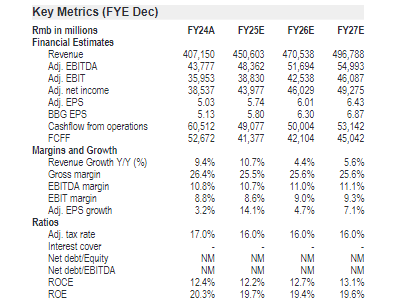

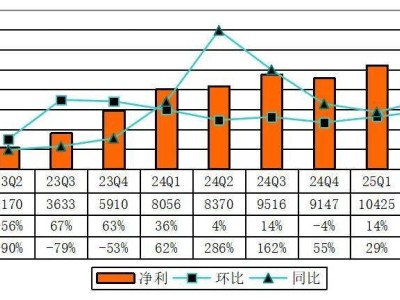

财报数据显示,美的集团二季度销售额同比增长11%,净利润增长15%,均超出市场预期1%和6%。基于上半年强劲表现,公司已将全年销售增长目标从“中高个位数”上调至“高个位数到双位数”。为增强投资者信心,美的宣布了包括首次派发15%中期股息、承诺全年派息率70%以及2025年65亿至130亿元股票回购计划在内的股东回报方案,预计总回报率达6-7%。这一系列举措促使摩根大通将其目标价从80元上调至82元,并维持“中性”评级,认为该回报计划足以抵消市场不确定性带来的影响。

报告分析指出,美的二季度稳健增长主要得益于国内消费市场份额提升和工业技术业务扩张,有效对冲了海外OEM订单下滑的影响。在利润率方面,尽管毛利率因成本压力收缩1.5个百分点,但通过销售及管理费用节省1个百分点和汇兑收益增加1.3个百分点,净利润率仍扩大0.8个百分点。基于上半年业绩,公司上调了2025年全年销售指引,但摩根大通测算,受去年同期“以旧换新”政策高基数影响,下半年销售和盈利增长可能放缓至中个位数和低个位数。

作为集团核心业务,消费电器板块在国内外市场呈现明显分化。国内市场受益于高温天气和良性竞争,二季度销售额增速从一季度的10%提升至15%,其中空调品类同比增长25%,冰箱和洗衣机业务实现高个位数增长。相比之下,海外市场增速从一季度的30%以上骤降至低个位数,主要受关税波动和库存调整影响。不过,美的自有品牌(OBM)业务在海外持续扩张,2025年上半年销售贡献已升至45%,部分抵消了OEM业务的疲软。

工业技术业务正成为美的增长的“第二引擎”。该板块二季度销售额同比增长16%,增速虽较一季度的25%有所放缓,但仍快于消费电器业务。细分领域中,智能楼宇服务增长28%,新能源业务增长15%,机器人与自动化业务增长8%。美的管理层预计,当消费电器业务在2026年可能放缓时,工业技术业务将成为新的增长驱动力,为集团整体增长提供保障。

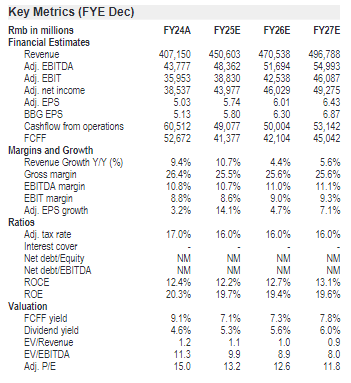

综合最新业绩和指引,摩根大通将美的2025年和2026年盈利预测上调约3%,主要基于销售预测的提升。基于现金流折现(DCF)模型,该行将2026年12月目标价上调3%至82元人民币。报告重申“中性”评级,同时强调美的提供的6-7%股东回报(包括股息和回购)将为股价提供坚实支撑,使其在行业中脱颖而出。