在新能源产业蓬勃发展的背景下,国内电容器薄膜领域正迎来新一轮资本布局热潮。作为行业第二大制造商,海伟电子凭借核心技术优势与比亚迪等战略投资者的支持,正式启动港股上市进程。这家成立于2006年的企业,通过自主创新在电容器基膜领域占据重要地位,2024年以10.9%的市场份额稳居国内第二。

海伟电子的核心竞争力源于其全产业链技术自主性。作为国内唯一具备电容器基膜生产线自主设计能力的企业,公司现有五条生产线均实现独立研发、组装与调试。其产品厚度覆盖2.7微米至13.8微米区间,可满足新能源汽车、工业设备、家用电器等多领域需求。这种技术壁垒不仅提升了产品质量稳定性,更使其在细分市场中形成差异化优势。

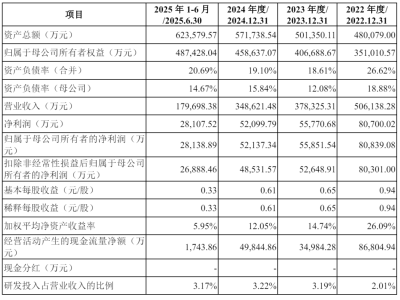

财务数据显示,2022年至2024年期间,公司营业收入从3.27亿元增至4.22亿元,年复合增长率达13.7%。尽管2025年前五个月利润同比下滑4.6%至3135.9万元,主要受金属化膜销量波动影响,但电容器基膜业务仍保持强劲增长,同期收入占比达78.5%,其中薄型基膜贡献59%的营收。这种产品结构特征既体现了专业聚焦优势,也暗含市场波动风险。

毛利率变化折射出行业竞争态势。2022年至2024年,电容器基膜毛利率从48.6%降至36.9%,金属化膜毛利率更是由23.7%大幅下滑至12.9%。价格下行压力迫使企业通过技术升级和规模扩张维持竞争力。海伟电子计划新增四条生产线,预计产能提升后将进一步巩固市场地位。

客户结构方面,公司前五大客户收入占比从2022年的36.4%升至2025年前五个月的42.1%,最大客户占比稳定在12%左右。这种集中度既反映了头部客户的稳定性,也凸显了对核心客户的依赖性。值得关注的是,比亚迪等新能源车企已纳入其客户体系,为业务增长提供新动能。

行业前景为海伟电子带来发展机遇。灼识咨询数据显示,中国电容器基膜市场规模从2019年的4.62万吨增至2024年的11.34万吨,预计2029年将达22.41万吨。其中,新能源汽车应用领域将以16.2%的年复合增长率扩张,新能源电力系统领域增速更高达23.6%。这种增长态势与全球能源转型趋势高度契合。

技术迭代正在重塑产业格局。随着5G/6G通信、AI算力等新兴领域发展,高频高速材料需求持续增长。海伟电子所处的中游环节,既要应对上游原材料价格波动,又要满足下游客户对性能提升的迫切需求。其自主掌握的薄型化技术,恰好契合新能源汽车轻量化、高效能的发展方向。

当前,中国电容器薄膜市场集中度持续提升,前五家企业市场份额已达61.6%。这种趋势下,具备技术储备和规模优势的企业将获得更大发展空间。海伟电子通过港股上市筹集资金,不仅可优化资本结构,更能加速产能扩张和技术研发,为在新能源产业链中占据更有利位置奠定基础。